Un ejemplo de una orden sobre la política contable de una organización. Modelo de orden de aprobación de políticas contables

Para llevar a cabo la contabilidad y la contabilidad fiscal, el servicio de contabilidad de una entidad económica elabora un documento que define los requisitos y disposiciones específicos de la contabilidad y la contabilidad fiscal aplicados en esta empresa. Para consolidar las reglas de contabilidad y contabilidad fiscal, una entidad económica emite una orden sobre políticas contables.

¿Existe un formulario de pedido estándar?

No existe un formulario estándar para el pedido, por lo que este documento se redacta en cualquier forma. Las disposiciones que caracterizan la política contable de una entidad comercial pueden formalizarse de diferentes formas:

- las disposiciones se formalizan directamente en el texto de la orden;

- Las disposiciones se redactan en forma de anexos a la orden.

El pedido debe contener datos obligatorios, incluyendo fecha de elaboración, nombre, texto, firmas y otros.

Estructura y contenido de la orden de aprobación de políticas contables.

La estructura de la orden por la que se aprueban políticas en el ámbito de la contabilidad y la contabilidad fiscal es estándar. La orden contiene el título, firma del titular de la entidad comercial, partes administrativa y explicativa.

- indicar el nombre y cargo del empleado responsable de monitorear la implementación de las disposiciones descritas en el documento;

- indicación de la fecha a partir de la cual se ingresa este documento, etc.

Condiciones para generar un pedido de muestra para la aprobación de políticas contables.

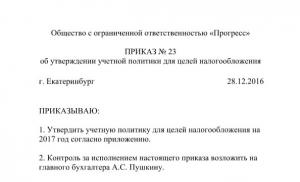

Consideremos la formación de una orden para aprobar una política contable usando un ejemplo específico.

ZenitPlus LLC está registrada como una entidad legal y tiene un certificado de registro estatal, cuya fecha de emisión es el 01/05/2017. Aunque ZenitPlus LLC es una pequeña empresa, planea utilizar un sistema tributario como el general (OSNO).

A partir de esta fecha se iniciaron las actividades económicas y financieras de ZenitPlus LLC. Antes de que comenzara la formación de la política contable de ZenitPlus LLC, la dirección de la entidad comercial identificó los siguientes puestos:

- no utilizar sistemas tributarios simplificados posibles para las pequeñas empresas y llevar registros contables completos;

- la formación de políticas contables debe llevarse a cabo en dos direcciones: a efectos fiscales y contables;

- la necesidad de formular un cronograma para el desarrollo de disposiciones de política contable, indicando los plazos y los responsables. Se nombran varios ejecutores responsables de la formación de secciones individuales de la política contable;

- el control sobre la formación de disposiciones de política contable se asigna al jefe de contabilidad;

- aprobación obligatoria del borrador del documento con todos los usuarios interesados, si es necesario, realizando ajustes antes del 13 de mayo de 2017;

- el borrador del documento, que ha sido aprobado, se aprueba en una reunión de la comisión (a más tardar el 16 de mayo de 2017) y se firma por el director de la entidad comercial.

El pedido contiene la siguiente información:

- en la fecha de inicio de aplicación de la política contable desarrollada (a efectos contables y fiscales);

- sobre la necesidad de familiarizar a todas las partes interesadas de la entidad comercial con el pedido;

- instrucciones a los jefes de todas las divisiones estructurales de las entidades comerciales sobre la necesidad de asegurar el cumplimiento de las disposiciones de la política contable en términos de corrección y puntualidad;

- una indicación de la unidad estructural a la que se le encomendará el seguimiento del cumplimiento y ejecución de las políticas contables de la entidad comercial;

- información sobre el funcionario que será responsable de la ejecución de la orden.

Orden de muestra sobre política contable.

La forma de la orden sobre política contable, además de las reglas generales de registro, deberá tener en cuenta disposiciones especiales de la ley. ¿Cómo sería tal orden? ¿Cuándo y quién debe aprobarlo? Consideraremos las respuestas a estas y otras preguntas en el material a continuación, y también proporcionaremos un pedido de muestra sobre la aprobación de las políticas contables para 2019, que se puede descargar de forma totalmente gratuita.

¿Qué debe incluir una orden que aprueba políticas contables?

La formación de una orden para la aprobación de políticas contables (AP) es un proceso que está sujeto a requisitos internos para el desarrollo y aprobación de la documentación administrativa general.

La legislación contable y el Código Fiscal de la Federación de Rusia no dicen nada sobre el contenido de la orden que aprueba la UE, por lo tanto:

- la estructura del pedido es estándar (generalmente aceptada en una determinada empresa) para este tipo de documento (título del pedido, partes explicativa y administrativa, firma del responsable);

- formulario de pedido: está redactado en cualquier forma con la indicación obligatoria del número de este documento, su tema y fecha;

- contenido de la orden: su texto puede reflejar aspectos importantes para la empresa (por ejemplo, a partir de qué fecha se introduce el CP, indicación del nombre completo y cargo del empleado responsable a quien se le confía el seguimiento de la ejecución del CP).

Lea sobre los tipos de pedidos generales en los siguientes materiales:

- “Órdenes para actividades principales: ¿cuáles son estas órdenes?” ;

- "Órdenes de personal: ¿cuáles son estas órdenes (tipos)?" .

Fecha de la orden que aprueba las políticas contables

Aprobar la UE significa establecer que su aplicación es obligatoria para una entidad comercial específica a partir de la fecha del documento de aprobación.

A la hora de redactar una orden de homologación de la UE se deberán tener en cuenta las siguientes reglas:

- una empresa recién formada (que incluye a la UP por primera vez) debe tener tiempo para desarrollar y aprobar una política contable a más tardar 90 días a partir de la fecha de su registro estatal (párrafo 2, cláusula 9 de PBU 1/2008) - la UP en este caso se considera aplicable a partir de la fecha de registro estatal;

- Si es necesario realizar cambios en la UP actual, se podrá emitir una orden para su aprobación en cualquier fecha del año en curso, pero dicha UP entrará en vigor de acuerdo con reglas especiales.

Así, entra en vigor la UP modificada:

- desde el 1 de enero del año siguiente al año de creación de la orden correspondiente (párrafo 1, cláusula 9 de PBU 1/2008) - si los cambios afectaron los métodos contables utilizados por la empresa y se produjeron por voluntad de la propia empresa;

- desde el momento en que las normas modificadas de la legislación contable entran en vigor, si el motivo para realizar cambios en las normas administrativas fueron cambios en las normas contables.

Lo anterior se aplica a las peculiaridades de determinar la fecha de la orden para aprobar el programa de gestión (o sus cambios) a efectos contables.

Con el impuesto UP y la orden que lo aprueba, la situación es algo diferente: el Código Fiscal de la Federación de Rusia no dice nada sobre las fechas de aprobación del UP por parte de las empresas de nueva creación. Al mismo tiempo, no debe confiar en los 90 días, la norma establecida para las empresas unitarias a efectos contables.

Por ejemplo, el Código Fiscal de la Federación de Rusia para los contribuyentes individuales exige el pago de anticipos mensuales del impuesto sobre la renta; por lo tanto, después de un mes de funcionamiento, la empresa recién formada debe tener una metodología para calcular estos pagos consagrada en la UP.

Lea sobre los matices de los anticipos "rentables" en el artículo. “Pagos anticipados del impuesto sobre la renta: ¿quién paga y cómo calcularlo?” .

Por tanto, es importante que las empresas de nueva creación elaboren y aprueben un programa de gestión lo antes posible, ya dentro del primer mes de su existencia.

En cuanto a la fecha de ejecución de la orden por la que se aprueba la nueva edición del sistema de gestión tributaria (al ajustar los métodos contables por voluntad de la empresa o en relación con cambios en la legislación fiscal), el acercamiento a la fecha de la orden es similar. a lo descrito anteriormente para la política contable.

¿Quién aprueba la política contable de la empresa?

El programa de gestión es aprobado por el director de la organización; esta condición está establecida por ley:

- cláusula 4 PBU 1/2008 - para empresas unitarias a efectos contables;

- Arte. 313 del Código Fiscal de la Federación de Rusia - para la gestión fiscal.

El papel del jefe de contabilidad no es menos importante: sus responsabilidades (entre otras) incluyen el proceso de formación del sistema de gestión.

Sin embargo, es posible una situación en la que el jefe de contabilidad deberá firmar la orden que aprueba el programa de gestión si coinciden dos circunstancias:

- La UP deberá ser aprobada y puesta en vigor en la empresa de forma legal;

- el gerente está ausente, habiendo otorgado el derecho de firmar la documentación administrativa al jefe de contabilidad.

Para obtener información sobre cómo autorizar al jefe de contabilidad a firmar documentos para un gerente, lea los materiales:

- "Orden sobre la concesión de derechos de firma al jefe de contabilidad" ;

- "Orden sobre el derecho a firmar documentos primarios - muestra" .

Además del jefe de contabilidad, cualquier persona autorizada tiene derecho a firmar una orden para aprobar el plan de gestión, si dicha tarea le ha sido asignada por el jefe en una orden o poder separado.

Modelo de orden para la aprobación de políticas contables para 2019

Veamos un ejemplo de cómo redactar una orden aprobando una política contable (muestra).

Ejemplo

Tekhnomash LLC recibió un certificado de registro estatal el 01/03/2019. Las actividades comenzaron en la misma fecha. Según los criterios, Tekhnomash LLC está clasificada como una pequeña empresa y planea aplicar un sistema tributario general.

Antes de la formación de su empresa unitaria, la dirección de Tekhnomash LLC tomó las siguientes decisiones organizativas:

- mantener registros contables completos (no se deben utilizar métodos contables simplificados que sean posibles para las pequeñas empresas);

- crear dos UE independientes y de pleno derecho, a efectos contables y fiscales;

- el desarrollo del programa de gestión se lleva a cabo bajo el control y con la participación directa del jefe de contabilidad de acuerdo con el cronograma, que indica los plazos y los ejecutores responsables de las secciones individuales del programa de gestión;

- el programa de gestión de proyectos debe coordinarse con todos los servicios y departamentos; sus propuestas y recomendaciones se considerarán a más tardar el 11/03/2019;

- presentar el proyecto de programa de gestión acordado para la consideración de una comisión especialmente creada antes del 15 de marzo de 2019, con posterior aprobación del titular.

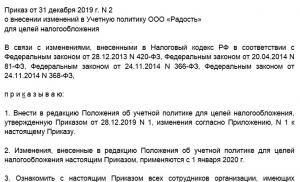

Luego de desarrollado, acordado y aprobado el Programa de Gestión por parte de una comisión especialmente creada en la empresa, se generó la siguiente orden para aprobar la política contable:

Technomash LLC

POSADA 1601003897 KPP 160101001

ORDEN

“Sobre la aprobación de políticas contables”

N° 148/U

De acuerdo con los requisitos del art. 8 de la Ley “De Contabilidad” de 6 de diciembre de 2011 No. 402-FZ y art. 313 Código Fiscal de la Federación de Rusia

ORDENO:

- Aprobar política contable:

- a efectos contables (Apéndice 1);

- a efectos fiscales (Apéndice 2).

- Aplicar políticas contables para efectos contables y tributarios a partir del 01/03/2019.

- Familiarizar a todos los empleados involucrados con la política contable.

- Los jefes de todos los departamentos deben garantizar la ejecución correcta y oportuna de las políticas contables.

- El control sobre la implementación de las políticas contables está asignado al servicio de control interno.

- Me reservo el control sobre la ejecución de esta orden.

Director de Tekhnomash LLC Ivanov Ivanov N. G.

En el ejemplo considerado, se aprueban dos UE: a efectos contables y a efectos fiscales. Esta opción no es la única: una empresa tiene derecho a elaborar un UP, previendo los aspectos contables y tributarios en diferentes capítulos del UP, combinándolos en un único apartado organizativo y técnico. O proporcionar una estructura de gestión diferente.

En este caso, en la orden por la que se aprueba la UP no se mencionan por separado dichos apartados, sino que se aprueba una única UP.

Para obtener información sobre qué otros tipos de contabilidad se pueden formar una política contable, lea los artículos:

- “Políticas contables para efectos de la contabilidad de gestión” ;

- “Políticas contables en formato NIIF - principales disposiciones” .

Resultados

La orden de aprobación de la política contable se redacta en la forma aceptada por la empresa y contiene aspectos importantes para ella: la fecha a partir de la cual es obligatoria la aplicación de la política contable, las personas responsables de su implementación y control.

Al formar la política contable (AP) de su empresa, la entidad comercial elige de forma independiente de qué manera llevará a cabo la contabilidad y la contabilidad fiscal y generará informes de acuerdo con las normas internacionales. PM depende de varios factores que influyen en las actividades de los sujetos.

Por ejemplo, actos legislativos de importancia federal y regional, el sistema tributario en el que se encuentra la empresa, la forma de realizar actividades comerciales y otros. Gracias al software desarrollado, la empresa puede resolver muchos problemas en el proceso de trabajo.

Queridos lectores! El artículo habla de formas típicas de resolver problemas legales, pero cada caso es individual. Si quieres saber como resuelve exactamente tu problema- póngase en contacto con un asesor:

SE ACEPTAN SOLICITUDES Y LLAMADAS 24 horas al día, 7 días a la semana y 7 días a la semana.

es rapido y GRATIS!

En cuanto a la contabilidad, el sistema de almacenamiento se determina de antemano qué planes de cuentas de trabajo y plantillas de documentos primarios se utilizarán, cómo mantendrá registros de materiales y bienes, distribuirá los ingresos, etc. En relación con la contabilidad tributaria (AT), elige el sistema tributario y los impuestos correspondientes que habrá que pagar.

El sistema de almacenamiento debe decidir qué estará sujeto a impuestos, cómo calcular los gastos y los ingresos, para calcular el impuesto sobre la renta o de otro modo, y elegir el método correcto para calcular la depreciación. El procedimiento para el cumplimiento de las obligaciones de pago de impuestos también deberá reflejarse previamente en la UP.

Al desarrollar la UE, se recomienda al sujeto utilizar primero la Ley de Contabilidad No. 402 (12.06.11), así como las instrucciones del Ministerio de Finanzas No. 183n y 157n. Según el Ministerio de Finanzas, los empleados del sector público pueden constituir UP sobre la base de uno o varios actos reglamentarios locales.

Se debe desarrollar y aprobar una nueva política antes de cada año siguiente, es decir, al final del año saliente. Una vez desarrollado, podrá realizar ajustes en la plantilla en función de los cambios en la legislación vigente. En otro caso, el sistema de almacenamiento realiza cambios cuando tiene un método contable diferente o cambia a un sistema tributario diferente.

UP se elabora en las empresas mediante la emisión de un pedido con archivos adjuntos. El legislador no permite la ampliación del UE del año anterior a los siguientes, por lo que la empresa puede ser sancionada con sanciones. Si la empresa acaba de crearse, está obligada a aprobar su UP dentro de los 90 días siguientes a la fecha de registro, es decir, ingresando información en el Registro Unificado de Personas Jurídicas del Estado.

Notas clave

Al desarrollar un sistema de gestión de software, un sistema de almacenamiento debe guiarse no solo por las leyes, sino también comprender qué es importante tener en cuenta y qué no. Debido a que el legislador ha modificado algunas disposiciones fiscales y contables (BU), que deberían entrar en vigor en 2019, todos los sistemas de almacenamiento deben tener esto en cuenta en diciembre de 2019 al formar la UE.

Referencias a la ley.

| Contabilidad | |

| Actos legislativos | Disposiciones arriba |

| Ley Federal N° 129 | Contabilidad de la empresa |

| PBU "Contabilidad del sistema operativo" (cláusula 5) | costo del sistema operativo |

| PBU "Contabilidad de SO" (cláusulas 18 y 19), Reglamento sobre contabilidad en la Federación de Rusia (cláusula 48) | Método de cálculo de la depreciación. |

| PBU "Contabilidad de SO" (cláusulas 14 a 15), Reglamento sobre contabilidad en la Federación de Rusia (cláusula 49) | Cómo revaluar el costo inicial de un sistema operativo |

| PBU “Contabilidad de activos intangibles” (cláusula 17) | Cómo revaluar activos intangibles |

| PBU “Contabilidad de inventarios” (cláusulas 3, 16) | Cómo evaluar los inventarios para las empresas comerciales. |

| Reglamento sobre contabilidad en la Federación de Rusia (cláusulas 58, 60), PBU "Contabilidad de inventarios" (cláusula 16) | Evaluación de la cancelación de inventarios, incluidos bienes distintos de los contabilizados a precios de venta. |

| cuadro contable | Cómo contabilizar la adquisición de materiales en cuentas sintéticas. |

| Instrucciones para utilizar el Plan de Cuentas Contables (recomendaciones para la cuenta 21) | Contabilización de productos semiacabados de producción propia en cuentas sintéticas. |

| Cómo determinar la base para la distribución de la AOD | |

| Instrucciones para utilizar el Plan de Cuentas Contables (recomendaciones para la cuenta 26) | Cómo cancelar los gastos comerciales generales (OHR) |

| Recomendaciones metodológicas sobre el cálculo del costo de productos (servicios, obras) | Cómo determinar la base para la distribución de sustancias químicas. |

| Reglamento sobre contabilidad en la Federación de Rusia (cláusulas 59, 61) | Evaluación de productos terminados y enviados. |

| Instrucciones para utilizar el Plan de Cuentas Contables (recomendaciones para la cuenta 44) | Cómo distribuir los costos de ventas. |

| Reglamento sobre contabilidad en la Federación de Rusia (cláusula 64) | Sobre la evaluación del trabajo en curso |

| Reglamento sobre contabilidad en la Federación de Rusia (cláusula 60), PBU "Contabilidad de inventarios" (cláusula 13) | Valoración de bienes por empresas dedicadas al comercio minorista. |

| PBU “Ingresos Empresariales” (cláusulas 13, 17) | Acerca del reconocimiento de ingresos |

| PBU “Contabilidad de los costos del préstamo” (cláusula 15) | Cómo contabilizar los intereses de las letras emitidas |

| PBU “Contabilidad de los costos del préstamo” (cláusula 16) | Cómo contabilizar los intereses de los bonos vencidos |

| PBU “Contabilidad de inversiones financieras” (cláusula 26) | Cómo determinar el valor de los activos financieros al momento de su enajenación |

| PBU “Ingresos Empresariales” (cláusula 18.2) | Cómo reflejar diversos gastos e ingresos en contabilidad. |

| PBU “Contabilidad de gastos de préstamos” (cláusula 7) | ¿Qué excepciones se permiten a las reglas generales para los sistemas de almacenamiento que operan las pequeñas empresas? |

| Contabilidad fiscal (solo sobre la base del Código Fiscal) | |

| Arte. 313–314 | Sobre la organización de NU |

| Arte. 271, 273 | Cómo determinar la fecha de recepción de ingresos o gastos |

| Arte. 254 | ¿Qué métodos para cancelar materias primas y suministros al determinar el monto de los costos de materiales? |

| Arte. 268 (elemento 1) | Cómo estimar el costo de los bienes comprados. |

| Arte. 259 (elemento 1) | ¿Qué método de depreciación debería elegir? |

| Arte. 258 (cláusula 9) | Cómo contabilizar los costos asociados con las inversiones de capital en sistemas operativos |

| Arte. 316 | Distribución del ingreso |

| Arte. 318 (cláusula 1) | Qué se refiere a los costos directos asociados a la producción de bienes (prestación de servicios, ejecución del trabajo) |

| Arte. 318 (cláusula 2) | Cómo los contribuyentes que prestan servicios deben contabilizar los costos directos |

| Arte. 319 (cláusula 1) | Cómo asignar los costos directos asociados con el trabajo en curso y los productos que se fabricaron en el mes actual |

| Arte. 320 | Cómo determinar el costo de compra de bienes. |

| Arte. 280 (elemento 9) | ¿Qué método se debe utilizar para cancelar los valores retirados como gastos? |

| Arte. 288 (elemento 2) | Cómo distribuir el impuesto sobre la renta y los pagos anticipados |

| Arte. 286 (elemento 2) | ¿Cuál es el procedimiento para pagar los anticipos del impuesto a la renta? |

Momentos centrales

Un UE de muestra, que ya se puede utilizar en 2019, no debe contener:

- información general sobre la empresa;

- cuestiones organizativas relacionadas con las responsabilidades asignadas a los empleados;

- métodos y procedimientos para contabilizar impuestos que no se pueden cambiar;

- métodos contables requeridos por la ley;

- métodos contables no utilizados por la empresa.

Es necesario registrarse en la UP para 2019:

- cómo corregir errores en documentos primarios y contabilidad (contabilidad, impuestos);

- qué errores deberían considerarse significativos;

- cómo, en caso necesario, se corregirán los errores en la contabilidad fiscal;

- qué tipos de documentos primarios utilizará la empresa;

- una lista de registros fiscales y contables que se utilizarán;

- cómo se mostrarán los datos analíticos en los registros;

- cómo reconocer gastos materiales;

- método de cálculo de la depreciación;

- cómo se dividirán los costos en indirectos y directos;

- disposición para una contabilidad separada del IVA si se realizan transacciones que están gravadas a tipos diferentes.

Orden de muestra para la aprobación de políticas contables (OSN):

Nuevas ediciones

Si es necesario, la UP para 2019 debe reflejar cambios relacionados con innovaciones en los actos legislativos:

| Respecto a NU | El legislador cambió:

|

| Respecto a la BU | La UP puede ser modificada por organizaciones a las que se les permite utilizar un método simplificado para mantenerla, es decir, aquellas que se encuentran, por ejemplo, en el sistema tributario simplificado:

|

| Respecto al plan de cuentas | El legislador introdujo otros nuevos que deben exhibirse en la UE si la empresa quiere utilizarlos. Por tanto, es necesario visualizar no sólo su introducción, sino también el orden de aplicación. |

El procedimiento para adoptar una orden para aprobar políticas contables para 2019.

El empleado responsable de la empresa está obligado a determinar las principales disposiciones del programa de gestión, finalizarlo, coordinarlo con la dirección y aprobarlo con el director. Luego se elabora una orden para aprobar la política contable para 2019. El documento conecta la legislación de la Federación de Rusia sobre NU y BU con los actos jurídicos reglamentarios de la empresa.

La orden se aplica a los documentos para uso local. Si una empresa tiene divisiones separadas, según la orden, están obligadas a cumplir con las reglas de la UP que se adoptó. Se deben designar personas responsables para monitorear la implementación del programa de gestión de la empresa.

Debe haber motivos para emitir cualquier orden, en este caso se trata de mejorar las actividades de la empresa en materia fiscal y contable con referencia a los actos legislativos. La orden se puede emitir de cualquier forma.

Al mismo tiempo, debe cumplir con los requisitos del trabajo de oficina e incluir información importante sobre:

- título del documento;

- fecha de compilación;

- nombre de la empresa;

- la esencia de la orden, es decir es necesario dejar constancia del hecho de la aprobación de la UP, indicando la fecha exacta a partir de la cual debe aplicarse;

- un enlace a documentos que son anexos que definen las disposiciones de los TOU;

- Es responsabilidad de los jefes de departamentos y divisiones familiarizar a sus subordinados con el documento.

Puede completar un pedido en papel con membrete de la empresa o en una hoja normal de papel A4 a mano o imprimiéndolo. El documento se redacta en una sola copia y se registra en el diario contable. Una vez que el director firma la orden, los empleados responsables la conocen y la firman.

En el futuro, sólo se podrán realizar modificaciones en la orden en relación con cambios no fundamentales. Además, se redacta una orden para realizar cambios. Si es necesario cambiar radicalmente el contenido de la orden, es necesario emitir una orden indicando que el documento previamente válido ha perdido fuerza y luego redactar uno nuevo. Puede descargar un pedido de muestra en Internet.

Medidas adicionales

Al elaborar un programa de gestión, el empleado responsable debe tener en cuenta aspectos importantes de la actividad de la propia empresa.

¿De qué se tratan las variaciones?

La política contable para 2019 debería cambiar en cuanto a la vida útil del sistema operativo. Este período está determinado por el período durante el cual la empresa obtiene beneficios económicos del sistema operativo. Por lo tanto, la UP debe indicar que el período de uso del sistema operativo se determina según lo especificado en el PBU.

Es mejor no indicar específicamente la vida útil del sistema operativo en la UE según la clasificación generalmente aceptada. Pero si pretendes utilizarlo durante más o menos tiempo del indicado en la clasificación, entonces es mejor indicar el período real.

Al formar la UE, es necesario eliminar las condiciones obsoletas con respecto al mantenimiento simplificado de la contabilidad, ya que el PBU dice que una organización, y no solo una pequeña empresa, tiene derecho a llevarla a cabo. Después de todo, no todas las pequeñas empresas pueden llevar una contabilidad simplificada.

Por ejemplo, las organizaciones de crédito, las cooperativas de vivienda y las empresas estatales deben mantener un sistema de contabilidad completo, entre las que pueden incluirse una escuela, un jardín de infancia, una institución médica y otras, cuya lista se establece en el art. 6 de la Ley de Contabilidad. Si la empresa no está sujeta a la prohibición de llevar una forma simplificada de contabilidad, sólo en este caso dichas condiciones podrán figurar en la UE.

La forma en que la empresa determine la importancia de los errores en contabilidad dependerá de cómo se corrijan. Por ejemplo, si se identifica un error significativo luego de aprobados los estados financieros, será necesario recalcular los indicadores del informe anterior como si no hubiera error.

Si una empresa tiene derecho a mantener un sistema de contabilidad simplificado, entonces no puede realizar un nuevo cálculo retrospectivo, es decir, los errores importantes pueden corregirse como insignificantes. En este caso, no es necesario establecer un criterio de materialidad en el CP.

A partir de 2019, todas las empresas recibieron permiso del legislador para cancelar los intereses de los préstamos sin restricciones en la contabilidad fiscal. Pero no todos incluyeron la nueva disposición en la UP. De hecho, la antigua disposición sobre restricciones debe excluirse de las disposiciones de la UP, y no es necesario incluir una nueva, ya que así lo especifica el Código Tributario.

También es mejor que la UP establezca reglas sobre la contabilidad de los diferentes programas. Porque no están registrados en el Código Tributario. Es mejor cancelar los costos del programa durante un período de 5 años, lo que se aplica de forma predeterminada a todos los acuerdos de licencia.

A efectos fiscales, es mejor que una empresa indique una lista de aquellos gastos que considerará directos.

¿Quién debe registrarse y cómo?

Normalmente, en una empresa, el sistema de gestión lo forma el jefe de contabilidad o la persona que desempeña sus funciones, aunque los actos legislativos no indican claramente quién está obligado a hacerlo. De hecho, el director de la empresa tiene derecho a nombrar a dicha persona. Mientras tanto, la responsabilidad de mantener los registros contables, la generación oportuna y la presentación de informes recae en el jefe de contabilidad.

Si es necesario realizar cambios en el sistema de gestión contable actual durante el año, la orden que aprueba la política contable para 2019 se puede registrar en cualquier fecha. Entonces esta política debe entrar en vigor bajo reglas especiales.

El Código Fiscal tampoco dice nada sobre la fecha de aprobación de la UE por parte de una empresa que acaba de abrir, pero esto no significa que se pueda confiar en los plazos establecidos para la contabilidad. Es mejor hacer esto lo más rápido posible.

La aprobación de la UE únicamente debe ser realizada por el titular de la empresa, así consta en:

- NK, art. 313;

- PBU 1/2008, cláusula 4.

El jefe de contabilidad puede firmar la orden de aprobación de la UE sólo en algunos casos.

Aclaraciones importantes

A la hora de elaborar la UE para 2019 es necesario tomar medidas importantes:

- aprobar un plan de cuentas de trabajo para el mantenimiento de una contabilidad analítica y sintética;

- determinar los métodos mediante los cuales será posible evaluar el tipo de propiedad y las diversas obligaciones (con deudores y acreedores);

- decidir la fecha que debe considerarse la fecha de presentación de informes, es decir, después de ella, los eventos importantes se reflejarán en la contabilidad;

- establecer un procedimiento para conciliar la propiedad y el inventario anual;

- establecer reglas y plazos para el movimiento de documentos dentro de la empresa;

- organizar el control financiero;

- otro.

Cuando agregar y cambiar

Una política contable (AP) es necesaria para que una organización presupuestaria consolide los métodos contables que utiliza en la práctica. En este caso, a la hora de realizar la verificación, las autoridades tributarias deben guiarse por este documento, así como por aquellos métodos que la propia organización presupuestaria haya elegido y aprobado. Lo crea el empleado responsable de la contabilidad y lo aprueba su gerente.

Formulario de pedido

El documento debe ser aprobado por orden del administrador (cláusula 4 de PBU 1/2008, artículo 313 del Código Fiscal de la Federación de Rusia). No existen reglas claras sobre la forma y el contenido de dicha orden, por lo que se puede utilizar una estructura y un formulario estándar.

Especificar el título, incluir las partes explicativa y administrativa y la firma del responsable.

Las disposiciones contables pueden formalizarse como parte directa del acto, o pueden incluirse en un anexo aparte del documento que estés aprobando.

Fecha del pedido

Por orden de política contable, el gerente determina la fecha a partir de la cual este documento entra en vigencia y también lo aprueba.

La nueva empresa tiene 90 días para formar y consolidar la empresa unitaria (párrafo 2, párrafo 9 de PBU 1/2008).

Pero puede que sea necesario aprobar uno existente después de realizarle cambios. Este proceso puede ser iniciado por la propia organización, por ejemplo, como resultado de cambios en cualquier método contable. En este caso, la versión modificada entrará en vigor el 1 de enero del año siguiente. Pero los cambios no siempre dependen de los deseos y necesidades de una organización presupuestaria; los legisladores pueden iniciarlos publicando un nuevo acto jurídico o modificando uno existente. Si las nuevas disposiciones afectan directamente las actividades de una empresa presupuestaria, es necesario formalizar los cambios. En este caso, aprobar la orden de modificación de la política contable a partir de la fecha de entrada en vigor de las nuevas disposiciones de la ley.

Estas fechas se establecen a efectos contables. Y aunque el código tributario no contiene información clara sobre las fechas de aprobación del documento, los plazos no están establecidos por ley; la UE debe formarse y aprobarse lo antes posible;

¡Importante! La ley no exige la creación de dos documentos separados para contabilidad y contabilidad fiscal, pero se pueden combinar métodos contables.

Llenado de muestra

Elaboraremos un pedido paso a paso.

Paso 1

En el encabezado del documento, indique el nombre y los detalles de la organización presupuestaria.

Paso 2

Ingrese el nombre del acto, indique su número, lugar de elaboración y fecha.

Paso 3

Si la orden aprueba la creación de una nueva política contable, refleje esta información, así como proporcione el nombre completo y el puesto del empleado específico de la empresa que controlará la ejecución.

Si se realizan cambios, además de nuevos elementos, indique el motivo, la fecha en que estos cambios entrarán en vigencia, así como el nombre y cargo del empleado que monitoreará la ejecución de la orden. En uno de los artículos proporcionamos un ejemplo actual de una orden para complementar la política contable.

Paso 4

El acta debe estar firmada por el jefe de la organización presupuestaria. Luego debe familiarizarse con la orden del empleado responsable de la ejecución.

Cualquier organización debe mantener registros contables y fiscales, registrando los métodos de su mantenimiento en sus políticas contables. La política contable de la organización crea un sistema unificado de contabilidad y flujo de documentos, que todos los empleados y divisiones de la empresa deben seguir. La falta de políticas contables es una infracción grave por la que la empresa puede ser multada. Cómo elaborar una política contable para 2018 y qué características se deben tener en cuenta: de esto trata nuestro material.

Política contable de una empresa: requisitos generales para el registro.

La política contable se elabora de acuerdo con las normas establecidas por la Ley de Contabilidad No. 402-FZ del 6 de diciembre de 2011, así como por PBU 1/2008. Además, cada industria puede tener sus propias regulaciones que afectan su contenido.

La política contable consta de dos partes: contable y fiscal. Pueden redactarse como un documento único compuesto por dos secciones, o pueden dictarse dos disposiciones separadas.

Las políticas contables de la organización se aplican continuamente de año en año y solo se pueden realizar cambios razonables desde el comienzo del año de informe. La orden sobre la política contable es aprobada por el gerente a más tardar 90 días después del registro de la empresa. Por ejemplo, la política contable para 2017 debería haberse adoptado antes del 31 de diciembre de 2016, y el documento aprobado en 2017 entrará en vigor recién el 1 de enero de 2018.

Las políticas contables de una organización deben reflejar métodos contables sólo para los activos, transacciones y pasivos reales. Es recomendable fijar en el texto del documento aquellos aspectos contables para los cuales se puede elegir entre varias opciones, o la ley no contiene una interpretación inequívoca al respecto. Por ejemplo: qué métodos de depreciación se utilizan, cómo se crean las reservas, etc. No tiene sentido reescribir disposiciones inequívocas del PBU o del Código Fiscal que no ofrecen opciones.

“Políticas contables de la organización” PBU 1/2008: cambios

Desde el 06/08/2017, entraron en vigor las modificaciones a PBU 1/2008 “Política contable de la organización” (Orden del Ministerio de Finanzas de la Federación de Rusia de fecha 28/04/2017 No. 69n). Entre sus disposiciones se incluyen, en particular, las siguientes innovaciones:

- Las “Políticas Contables” de PBU ahora se aplican a todas las personas jurídicas, excepto a las organizaciones gubernamentales y de crédito,

- se ha introducido una regla sobre la elección independiente del método contable, independientemente de la elección de otras organizaciones, y las subsidiarias eligen entre las normas aprobadas por la empresa principal (cláusula 5.1),

- se ha aclarado el concepto de contabilidad racional: la información contable debe ser lo suficientemente útil como para justificar los costos de su formación (cláusula 6),

- en los casos en que no existe un método de contabilidad específico en las normas federales, la organización lo desarrolla ella misma, basándose en los párrafos. 5 y 6 PBU 1/2008 y recomendaciones contables, haciendo referencia sistemáticamente a las normas NIIF, las normas contables federales (PBU) e industriales (cláusula 7.1), y a las empresas que llevan a cabo una contabilidad simplificada (pequeñas empresas, organizaciones sin fines de lucro, participantes de Skolkovo), cuando Para formar una política contable, basta con guiarse por los requisitos de la racionalidad (cláusula 7.2),

Contenido de la política contable de la organización (LLC)

Las políticas contables deben reflejar:

- lista de regulaciones sobre cuya base la empresa mantiene registros: Ley de Contabilidad No. 402-FZ, PBU, Código Fiscal de la Federación de Rusia, etc.,

- plan de cuentas de trabajo, diseñado como anexo a la política contable,

- puestos responsables de organizar y mantener registros en la empresa,

- formularios de los registros "primarios" utilizados, contables y fiscales: formularios unificados o desarrollados de forma independiente,

- cuestiones de depreciación: métodos de cálculo, frecuencia (mensual, una vez al año, etc.),

- límites al valor de los activos fijos, el procedimiento para su revaluación,

- contabilidad de materiales, productos terminados, mercancías,

- contabilidad de ingresos y gastos,

- el procedimiento para corregir errores significativos y los criterios para clasificarlos,

- otras disposiciones que la organización considere necesario reflejar.

Si la parte "contable" de la política contable de una organización es bastante universal para todos, entonces la parte tributaria será diferente para cada régimen tributario, pero en cualquier caso debe contener:

- información sobre el sistema fiscal aplicado y, si existe una combinación de regímenes fiscales, el procedimiento para mantener una contabilidad separada,

- cómo se pagan los impuestos en divisiones separadas, si corresponde,

- si la empresa tiene beneficios fiscales y en qué condiciones se aplican.

Política contable del sistema tributario simplificado

Los matices de la política de contabilidad fiscal cuando se “simplifican” dependen del objeto seleccionado: “ingresos” (6%) o “ingresos menos gastos” (15%).

Al aplicar el sistema tributario simplificado “ingresos”, la política tributaria debe reflejar:

- procedimiento de contabilidad de ingresos,

- indicar cómo las primas de seguro pagadas reducen la base imponible,

- en qué orden y a qué tasa se calculan los impuestos y anticipos,

- registro fiscal - KUDIR.

Con el objeto “ingresos menos gastos”, se debe prestar especial atención no sólo a los ingresos, sino también a los gastos, indicando:

- el procedimiento para contabilizar los activos fijos, el método de cálculo de la depreciación,

- composición de los costos de materiales,

- procedimiento para contabilizar los costos de ventas (si los hubiera),

- reconocimiento de pérdidas pasadas en el período actual,

- procedimiento para calcular y pagar el impuesto mínimo,

En caso contrario, los puntos de política tributaria serán similares a los indicados para el sistema tributario simplificado para “ingresos”.

Políticas contables de OSNO

Uno de los principales puntos de la política fiscal de OSNO es la contabilización del impuesto sobre la renta. El documento debe reflejar:

- procedimiento para reconocer los gastos directos e indirectos de una empresa (método de efectivo o devengo),

- el procedimiento para contabilizar los activos fijos, si se utilizan coeficientes crecientes para la depreciación, bonificación por depreciación, para qué objetos,

- métodos para evaluar materiales, materias primas y bienes,

- ¿Se forman reservas para distribuir uniformemente los gastos a lo largo del año (vacaciones, deudas incobrables, reparaciones del sistema operativo, etc.)?

- ¿En qué orden se calcula y paga el impuesto sobre la renta y los pagos anticipados?

- registros fiscales aplicables, etc.

Los detalles específicos de la contabilidad del IVA al desarrollar políticas contables deben señalarse a aquellos que están exentos de impuestos o que realizan transacciones gravadas a una tasa del 0%; esto se refiere al orden de distribución del IVA "soportado".

Política contable: muestra

Es imposible crear una política contable modelo que sea igualmente adecuada para todas las empresas. Cada caso tiene sus propias características, dependiendo del tipo de actividad, el régimen fiscal aplicado y muchos otros factores. La política contable, de la que se da un ejemplo aquí, fue elaborada para una empresa que opera en OSNO.