Cómo preparar un informe a la oficina de registro y alistamiento militar sobre los responsables del servicio militar. Informes contables Informes contables mediante "Mi negocio"

Informe sobre el uso previsto de los fondos recibidos.

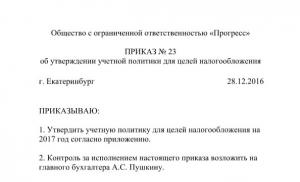

(Formulario No. 6)

131. Las organizaciones sin fines de lucro en el informe sobre el uso específico de los fondos recibidos reflejan datos sobre la actividad principal (estatutaria) sobre los saldos de los fondos recibidos previamente como entrada, membresía, contribuciones voluntarias, datos sobre el recibo (por recibir) de estos fondos durante el período del informe, sus gastos durante el período del informe y los saldos al final del período del informe. Los datos especificados se completan sobre la base de los datos registrados en la cuenta de gastos reales asociados con las actividades de la organización sin fines de lucro y se cancelan para reducir los ingresos objetivo.

Si los gastos incurridos en el período del informe exceden los fondos objetivo disponibles (teniendo en cuenta el saldo al comienzo del período del informe), la diferencia especificada se refleja en la partida "Saldo al final del período del informe" entre paréntesis. Al mismo tiempo, la nota explicativa proporciona explicaciones a este respecto. En el balance, los datos especificados se reflejan como otros activos circulantes.

132. Si no se proporcionan artículos separados para datos individuales que son significativos en el formulario de muestra No. 6 "Informe sobre el uso previsto de los fondos recibidos", las organizaciones determinan de forma independiente las descodificaciones necesarias e incluyen artículos adicionales en el formulario de informe al desarrollarlo y adoptarlo. .

Los estados contables son información generalizada relacionada con el estado financiero y patrimonial de una organización, que revela los resultados de sus actividades económicas y financieras. Los informes se preparan sobre la base de datos contables.

Los informes incluyen información sobre la forma del balance, su contenido, el estado de pérdidas y ganancias de la empresa, así como otros informes y aplicaciones. Los estados financieros se preparan de forma secuencial, es decir: de un período sobre el que se informa a otro. Normalmente es un mes, trimestre o año. También existen estados financieros intermedios cuya preparación se debe a una auditoría no programada u otras circunstancias imprevistas.

Composición de los estados financieros utilizados a partir de 2011:

- para organizaciones sujetas a auditoría obligatoria.

Se aprueban los formularios de estados financieros “Sobre los formularios de estados financieros de las organizaciones”.

En el caso de que los datos presentados para los períodos no coincidan en los indicadores, se requiere su ajuste obligatorio. Esto ocurre de acuerdo con las reglas establecidas reglamentariamente. Los datos ajustados deben exhibirse en una nota explicativa adjunta a los estados financieros generales y deben contener una lista de razones explicativas por las cuales se modificaron los datos originales.

Si se aprueban los estados financieros, es posible cambiar algunos de los datos en los que se encontraron distorsiones y omisiones. En este caso, se requiere una compensación entre los pasivos y los activos del balance, así como entre las partidas de pérdidas y ganancias.

Las organizaciones municipales (estatales) deben proporcionar estados financieros a aquellos organismos que tienen autoridad para administrar la propiedad estatal. Las organizaciones presupuestarias están obligadas a proporcionar todo tipo de informes: mensuales, trimestrales y anuales. El plazo de prestación lo indica el organismo autorizado.

Todas las demás organizaciones están obligadas a proporcionar estados financieros a las direcciones especificadas en una sola copia y, por regla general, de forma gratuita. Los informes trimestrales de las organizaciones deben presentarse dentro de los 30 días calendario posteriores al final del trimestre. Los informes anuales deben presentarse dentro de un período más largo: 90 días a partir del final del año.

Se considera que el año de informe para la presentación de los estados financieros de todas las organizaciones es el período comprendido entre el 1 de enero y el 31 de diciembre. Para las empresas de nueva creación, el año del informe se cuenta desde la fecha de registro de la organización hasta el 31 de diciembre.

Balance: formulario No. 6 Yulia Gusarova Contabilidad de Internet "Mi negocio" - Balance: formulario No. 6Como usted sabe, los estados financieros incluyen dos formas clave: un balance y un estado de resultados financieros.

¿Las organizaciones realmente necesitan algún formulario número 6 en el conjunto de estados financieros presentados a la oficina de impuestos y al departamento de estadística?

Primero, debes aclarar el nombre del informe, porque si buscas por número, no encontrarás el Formulario No. 6 como parte de los estados financieros. Esta numeración en los títulos de los informes se utilizó hasta 2011. El informe sobre el uso previsto de los fondos recibidos se consideró el Formulario No. 6.

Actualmente, los formularios de informes contables están aprobados por Orden del Ministerio de Finanzas de la Federación de Rusia de 2 de julio de 2010 No. 66n. Se aprobó el informe sobre el uso previsto de los fondos recibidos, sin embargo, ya no se asigna el número de formulario, como antes.

Las organizaciones sin fines de lucro preparan un informe sobre el uso previsto de los fondos. Además, los organismos públicos (asociaciones) y sus divisiones estructurales que no realicen actividades empresariales y no tengan, salvo bienes enajenados, volumen de negocios en la venta de bienes (obras, servicios), deben generar este informe. Otras organizaciones sin fines de lucro preparan un informe sobre el uso previsto de los fondos solo cuando preparan explicaciones para los estados financieros.

Las organizaciones comerciales (incluido el sistema tributario simplificado y los pagadores de UTII) no están obligadas a presentar este informe.

Informes contables utilizando "My Business"

La contabilidad en línea ayudará a las empresas que utilizan el sistema tributario simplificado y la UTII a preparar estados financieros y presentarlos a la oficina de impuestos y a Rosstat. Pero esto es solo una gota en el océano del servicio que brinda el servicio. Un servicio profesional, pensado hasta el más mínimo detalle, le ayudará a superar el difícil camino de la contabilidad, evitando multas y problemas con los organismos reguladores. Expertos y consultores líderes mejoran cada día el servicio, siguiendo todos los cambios en la legislación.

Las formas de estados financieros son:

Modelo 0710001 - Balance General;

Modelo 0710002 - Estado de resultados financieros;

Modelo 0710003 - Declaración de cambios de capital;

Modelo 0710004 - Estado de Flujo de Efectivo;

Modelo 0710006 - Informe sobre el destino previsto de los fondos (para organizaciones sin fines de lucro.

También se incluye en los formularios de estados financieros una nota explicativa en la que, de conformidad con la Orden del Ministerio de Finanzas de la Federación de Rusia No. 66-n de fecha 02/07/2010 "Sobre los formularios de estados financieros de las organizaciones", las entidades comerciales tienen derecho a determinar de forma independiente el detalle de los indicadores para los elementos de los formularios de informes anteriores. El formulario recomendado por el Ministerio de Finanzas de la Federación de Rusia tiene el código OKUD: 0710005.

El balance sirve como principal fuente de información para una amplia gama de usuarios. A partir de los datos del balance se lleva a cabo la planificación financiera, se monitorean los flujos de efectivo de acuerdo con las ganancias recibidas y se analizan las actividades económicas y financieras.

El balance debe caracterizar la situación financiera de la organización a la fecha del informe.

En el balance, los activos y pasivos deben presentarse con una división según su vencimiento (vencimiento) en corto y largo plazo. Los activos y pasivos se presentan a corto plazo si su período de vencimiento (vencimiento) no es más de 12 meses después de la fecha de presentación o la duración del ciclo operativo, si excede los 12 meses. Todos los demás activos y pasivos se presentan a largo plazo (Figuras 7.1, 7.2).

Figura 7.1. Estructura de activos del balance

|

Figura 7.2. Estructura de pasivos del balance

Informe de resultados financieros Debe caracterizar los indicadores de pérdidas y ganancias asociados con las actividades de la organización para el período del informe. En el estado de resultados, los ingresos y gastos deben mostrarse divididos en ordinarios y otros.

El procedimiento para generar indicadores numéricos en el estado de resultados financieros se presenta en la Figura 7.3.

Informe de cambios capital: un formulario de informe que revela información sobre el movimiento de capital autorizado, capital de reserva, capital adicional, así como información sobre cambios en el monto de las ganancias retenidas (pérdida descubierta) de la organización y la proporción de acciones propias compradas a los accionistas. Además, en este formulario se indican los ajustes por cambios en las políticas contables y correcciones de errores.

El estado de cambios en el patrimonio consta de 3 secciones.

Sección I “Movimiento de capitales”;

Sección II “Ajustes por cambios en políticas contables y corrección de errores”;

Sección III “Patrimonio Neto”.

Estado de flujo de efectivo contiene información sobre las entradas y salidas de fondos de la empresa, muestra los cambios que han ocurrido en los fondos durante un período determinado. El informe proporciona a los gerentes y analistas información para evaluar la capacidad de una empresa para utilizar y pedir prestado efectivo y equivalentes de efectivo. Sobre la base del estado de flujo de efectivo, se evalúa la flexibilidad financiera de la empresa, es decir, la capacidad de la empresa para generar importantes cantidades de efectivo para responder a necesidades inesperadas de manera oportuna.

Figura 7.3. Estructura de la cuenta de resultados

Informe sobre el uso previsto de los fondos.- un formulario de estados financieros anuales que preparan todas las organizaciones sin fines de lucro que reciben fondos para financiar sus actividades estatutarias.

El informe sobre el uso específico de los fondos refleja información sobre los saldos de los fondos específicos al comienzo y al final del período del informe, así como sobre las fuentes de su recepción y las direcciones de uso.

Los estados contables están abiertos a los usuarios: fundadores (participantes), inversores, instituciones de crédito, prestamistas, compradores, proveedores, etc. La organización debe brindar a los usuarios la oportunidad de familiarizarse con los estados contables.

La organización está obligada a garantizar la presentación de estados financieros anuales a cada fundador (participante) dentro de los plazos establecidos por la legislación de la Federación de Rusia.

La organización está obligada a presentar estados financieros en una copia (gratuita) al organismo estatal de estadística y a otras direcciones previstas por la legislación de la Federación de Rusia, dentro de los plazos establecidos por la legislación de la Federación de Rusia.

En los casos previstos por la legislación de la Federación de Rusia, la organización publica sus estados financieros junto con la parte final del informe de auditoría.

La publicación de los estados financieros se realiza a más tardar el 1 de junio del año siguiente al año del informe, a menos que la legislación de la Federación de Rusia establezca lo contrario.

Se considera fecha de presentación de los estados financieros de una organización el día de su envío por correo o el día de su transferencia real por propiedad.

Si la fecha de presentación de los estados financieros cae en un día inhábil (fin de semana), se considera que el plazo para la presentación de los estados financieros es el primer día hábil siguiente.

Preguntas de seguridad:

1. Definir estados financieros.

2. ¿Qué formularios se incluyen en los estados financieros?

3. ¿Para qué período se presentan las cifras en el informe?

4. ¿Qué período es el período de presentación de informes para los estados financieros?

5. ¿Qué datos debe contener cada componente de los estados financieros?

6. Describa la estructura de activos y pasivos del balance.

7. ¿Cómo se forma la utilidad neta en el estado de resultados?

8. ¿Están los estados financieros abiertos a inversores y acreedores?

9. ¿A más tardar en qué fecha se publican los estados financieros?

10. ¿Qué fecha es la fecha de presentación de los estados financieros?

Todas las organizaciones empleadoras rusas, independientemente de su forma de propiedad y estructura de gestión, están obligadas a mantener registros de los empleados responsables del servicio militar y presentar informes a las comisarías militares. Sólo los empresarios individuales están exentos de esta necesidad. Los plazos para dicha presentación de informes y la responsabilidad por errores también están establecidos por ley, por lo que consideraremos esta obligación y cómo hacer y en qué forma el informe a la oficina de registro y alistamiento militar en 2019 con más detalle.

Marco regulatorio

Para los oficiales de personal, el registro y la presentación de informes militares suelen plantear muchas preguntas y dificultades, que la mejor manera de resolver son leyes y reglamentos. Existen varios documentos que regulan esta cuestión:

- Ley Federal N° 61 de 31 de mayo de 1996 “Sobre la Defensa” (artículo 8 “Funciones de las organizaciones y responsabilidades de sus funcionarios en el ámbito de la defensa”);

- Ley Federal No. 31 de 26 de febrero de 1997 "Sobre la preparación y movilización de la movilización en la Federación de Rusia" (artículo 9 "Responsabilidades de las organizaciones");

- Reglamento sobre registro militar, aprobado por Decreto del Gobierno de la Federación de Rusia No. 719 de 27 de noviembre de 2006;

- Recomendaciones metodológicas para el mantenimiento de registros militares en organizaciones (aprobadas por el Estado Mayor de las Fuerzas Armadas de la Federación de Rusia el 11 de julio de 2017).

El estudio de estos documentos le permitirá formalizar a los empleados responsables del servicio militar y presentarse a la oficina de registro y alistamiento militar 2019 de la mejor manera posible. Para empezar, por orden de la organización es necesario designar a una persona responsable del registro militar. Aunque la responsabilidad general siempre recae directamente en el director de la empresa, éste debe nombrar un albacea directo. Pero según la ley, el número mínimo de dichas personas autorizadas está determinado por el número de empleados:

- hasta 500 personas obligadas al servicio militar: un empleado (posiblemente incluso un empleado a tiempo parcial);

- de 501 a 2000 personas: un especialista;

- de 2001 personas a 4000 personas: dos ejecutores autorizados.

Son estos empleados quienes mantienen registros y saben cómo completar el Formulario 19 de la oficina de registro y alistamiento militar, cuyas instrucciones paso a paso se detallan a continuación.

Informe en el modelo 18

Para registrar a las personas responsables del servicio militar, todas las empresas utilizan los llamados formularios 6 y 18. El formulario 18 se denomina "Tarjeta de registro de organización". La empresa deberá redactar ambos documentos por triplicado:

- se deben enviar dos copias a la comisaría: una para la propia oficina de registro y alistamiento militar, la segunda para el comité de reserva de la ciudad o consejo municipal;

- la tercera copia permanece en la organización.

La tarjeta de registro se ve así:

Consta de una parte principal y una portada, en la que es necesario escribir todos los datos de la empresa. En la portada indicamos:

- nombre de empresa;

- nombre completo gerente y su número de teléfono;

- domicilio legal (actual y postal, si son diferentes);

- información sobre la organización matriz (si corresponde);

- todos los códigos de organización principales (TIN, OKVED, OKPO, OGRN, OKATO, OKOPF, etc.).

En la parte principal es necesario indicar información cuantitativa general sobre los responsables del servicio militar. Escribimos información sobre las personas en las reservas de acuerdo con sus rangos. Por separado, es necesario indicar el número de reclutas y personas de aptitud limitada en la reserva, así como datos sobre armaduras y profesiones. Al final, es necesario certificar la información con una firma y un sello redondo. El reverso del formulario se ve así:

Formulario de informe F-18

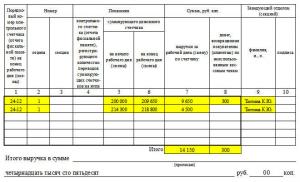

El formulario 6 para la oficina de registro y alistamiento militar de 2019 se llama "Informe sobre el número de ciudadanos trabajadores y reservados en reserva". También deberá redactarse por triplicado, dos de los cuales deberán remitirse a la comisaría militar. Un informe de muestra en el Formulario 6 para la oficina de registro y alistamiento militar de 2019 se ve así:

Otros informes a la oficina de registro y alistamiento militar 2019: plazos y dónde presentarlos

Un empleado autorizado debe mantener formularios de registro en todo momento. De hecho, además de los dos formularios indicados anteriormente, debe enviar periódicamente otra información operativa a la oficina de registro y alistamiento militar de la ubicación de la empresa. Plazos para presentar el informe a la oficina de registro y alistamiento militar 2019:

- informes F-6, 18 y 16 - anualmente hasta el 31 de diciembre del año en curso a partir del 1 de enero del año siguiente;

- listas de hombres que cumplirán 17 años el próximo año después del año del informe, anualmente hasta el 1 de noviembre;

- datos sobre cambios en el estado civil, educación, unidad estructural de la organización, puesto, lugar de residencia o lugar de estancia temporal, estado de salud de los empleados registrados en el ejército, dentro de las dos semanas siguientes a la fecha de los cambios;

- información sobre los empleados que están registrados en el ejército, así como sobre los empleados que no están registrados en el ejército, pero que deben estarlo, dentro de las dos semanas siguientes a la fecha de recepción de la solicitud correspondiente;

- datos sobre la contratación y despido de empleados sujetos a registro militar, dentro de las dos semanas siguientes a la fecha del evento relevante.

Responsabilidad del empleador

Las organizaciones están sujetas a responsabilidad administrativa por no proporcionar informes sobre los empleados. Depende del tipo de infracción que se haya cometido. Además, los empleadores también son responsables por no notificar a los empleados de la llamada o por no transmitirles los documentos recibidos en el domicilio de la empresa. Dicha responsabilidad está regulada por varios artículos del Código de Infracciones Administrativas de la Federación de Rusia:

- Arte. 21.1 del Código de Infracciones Administrativas de la Federación de Rusia por no proporcionar información sobre los reclutas: una multa de 300 a 1000 rublos;

- Arte. 21.2 del Código de Infracciones Administrativas de la Federación de Rusia por no notificar la convocatoria y no garantizar la asistencia de un ciudadano trabajador a la oficina de registro y alistamiento militar: una multa de 500 a 1000 rublos;

- Arte. 21.4 del Código de Infracciones Administrativas de la Federación de Rusia por falta de información sobre personas que no están registradas, aunque están obligadas a hacerlo: una multa de 300 a 1000 rublos.

La falta de presentación de informes podrá ser calificada bajo alguno de estos artículos. Por lo tanto, para no equivocarse ni confundir nada, lo mejor es que el oficial de personal autorizado se comunique inmediatamente con la comisaría militar en el lugar de registro de la organización y reciba todos los documentos de muestra e instrucciones detalladas sobre cómo completarlos. correctamente. Esta interacción sólo es bienvenida por los militares.