El orden de las políticas contables es todo como debería ser. Orden de muestra sobre política contable.

Toda organización debe contar con una política contable (AP). Y no uno, sino dos: a efectos contables y a efectos de contabilidad fiscal. Pero antes de comenzar a trabajar de acuerdo con este documento, debe ser aprobado por orden del gerente. Le diremos cómo redactar dicho pedido en el artículo.

¿Por qué es necesaria la política contable?

No es ningún secreto que las normas contables establecen sus propias reglas para reflejar ingresos y gastos, y el Código Fiscal de la Federación de Rusia tiene las suyas propias. Los métodos elegidos por la organización influyen en:

- sobre el costo de productos, obras y servicios;

- sobre su desempeño financiero;

- sobre el monto de los impuestos.

Todo ello debería estar previsto en la UE a efectos contables y fiscales.

El requisito de redactar dicho documento está regulado por:

- a efectos contables: cláusula 2 de PBU 1/2008 y parte 1 del art. 8 de la Ley Federal de 6 de diciembre de 2011 No. 402-FZ “Sobre Contabilidad”;

- a efectos fiscales: artículo 11 del Código Fiscal de la Federación de Rusia.

Cómo aprobar, cambiar o complementar un documento

Cada organización en el momento de su creación debe formular un programa de gestión y aplicarlo consistentemente año tras año. No es necesario generar y aprobar este documento anualmente. Por orden sobre la política contable, el administrador determina la fecha de inicio de su aplicación.

Las disposiciones sobre la UE pueden redactarse de dos formas:

- en dos documentos separados. En este caso, cada disposición deberá ser aprobada por su propia orden;

- un documento con dos secciones diferentes: una para contabilidad y la segunda para contabilidad fiscal. Luego habrá una orden para aprobar la UE.

Consideremos ejemplos de documentación administrativa relacionada con el programa de gestión.

Sobre la aprobación de la UE

En el curso de las actividades económicas de la organización, puede ser necesario realizar adiciones y (o) cambios al sistema de gestión contable o tributaria, que también son aprobados por orden del gerente.

Sobre las enmiendas a la UP

Sobre las incorporaciones a la UE

Se debe considerar lo siguiente:

- Se realizan adiciones a la UP si la organización encuentra nuevos hechos de actividad económica, por ejemplo, además del comercio mayorista, comenzó a brindar servicios de transporte de carga. Por tanto, la UE debería reflejar el procedimiento de contabilización de ingresos y gastos en relación con el nuevo tipo de actividad. Las adiciones a la UP se realizan en cualquier época del año y se aplican desde el momento de su aprobación (cláusula 10 de PBU 1/2008; Arte. 313 Código Fiscal de la Federación de Rusia);

- Una organización puede realizar cambios en el programa de gestión por tres razones: si decidió cambiar el método utilizado anteriormente para registrar los hechos de su vida económica, si comenzó a realizar un nuevo tipo de actividad o si se realizaron los cambios apropiados en la legislación.

Los cambios realizados se aplican únicamente desde principios de año o desde el momento en que entra en vigor el acto reglamentario que realizó ajustes a las normas de la legislación contable y tributaria.

Orden sobre políticas contables.– el documento más importante de la empresa. Establece el procedimiento para mantener los principales tipos de contabilidad (contable y fiscal), aprueba los métodos y técnicas seleccionados de toda la variedad posible de normas contables permitidas que corresponden a las características individuales de las actividades de la organización.

Pensado y estructurado, tiene un efecto positivo en los indicadores de desempeño de cada empresa (coste del producto, política de precios, planificación fiscal, etc.) y mejora la situación financiera de la entidad en su conjunto.

quien aprueba

La política contable la forma el responsable de la empresa. Como regla general, esa persona es el jefe de contabilidad.

La orden es aprobada por el director de la empresa a más tardar el 31 de diciembre, ya que los métodos prescritos en ella se aplican desde el comienzo del año inmediatamente siguiente al año de adopción del documento.

Si una organización aprueba una orden para varios años a la vez, entonces, dada la cantidad de cambios que ocurren en la legislación durante el período del informe, es aconsejable incluir enmiendas anuales.

Una orden puede ser un documento que consta de secciones, una de las cuales analiza aspectos individuales de la contabilidad y la otra está dedicada a la contabilidad fiscal. O se crean y aprueban dos órdenes separadas para cada tipo de contabilidad.

Procedimiento de constitución a efectos contables.

No existen instrucciones directas para la elaboración de políticas contables. proporciona sólo la lista de los datos necesarios.

No existen instrucciones directas para la elaboración de políticas contables. proporciona sólo la lista de los datos necesarios.

La orden establece:

- un plan de cuentas de trabajo, que contiene análisis y cuentas sintéticas necesarias para organizar la contabilidad, de acuerdo con las reglas para mantener su puntualidad e integridad;

- formularios de documentos primarios usados, documentación empresarial para uso interno, registros contables;

- un método para inventariar las deudas y los activos de la empresa, así como métodos para su evaluación;

- procedimiento para controlar las transacciones comerciales;

- reglas para la circulación de documentación y otros puntos sin los cuales una organización completa de la contabilidad es imposible.

Resolver las cuestiones de cómo y en qué orden la empresa planea divulgar la información necesaria es iniciativa independiente de la organización. Lo principal aquí es mantener un enfoque sistemático y facilidad de uso.

Métodos que se divulgarán en los TOU:

- depreciación de activos fijos y activos intangibles;

- evaluación de recursos productivos;

- aceptación del producto de la venta de bienes, etc.

No es necesario describir transacciones que no estén incluidas en los registros de la empresa. Si la empresa no tiene inversiones financieras, activos intangibles, no realiza construcciones de capital, etc., no es necesario indicar transacciones similares en políticas contables.

Cuando aparecen nuevas transacciones que no se han encontrado antes, se puede prescribir el orden en que se reflejan en la contabilidad en el momento de su aparición, ya sea a mitad de año o al final.

La consolidación del método de contabilización de hechos surgidos por primera vez en las actividades económicas de la empresa no constituye un cambio en el CP.

Las políticas contables también establecen métodos generales para contabilidad e impuestos, en relación con:

- cancelación de fondos;

- reconocimiento de gastos;

- depreciación;

- período de uso del sistema operativo.

Hay algunas características que deben tenerse en cuenta a la hora de formar la UE. ciertos tipos de organizaciones:

- empresas agrícolas vale la pena prestar mucha atención a la contabilidad de la tierra como principal medio de producción, desarrollando las particularidades de la contabilidad en la producción ganadera y agrícola;

- empresas comerciales es necesario detenerse en detalle sobre la formación del costo de los bienes, su cancelación y los costos de transporte;

- estructuras crediticias es necesario distinguir correctamente entre contabilidad financiera y de gestión;

- organizaciones sin fines de lucro es necesario prescribir un método para la contabilidad separada de los fondos objetivo, etc.

Para contabilidad fiscal

UE para contabilidad fiscal resume información sobre las operaciones realizadas por la organización durante el período del informe con el fin de determinar la base de impuestos y contribuciones. Este procedimiento se establece de conformidad con las disposiciones del Código Fiscal de la Federación de Rusia.

Al contabilizar a efectos fiscales en una empresa, utilizan datos:

- documentación primaria (sobre cuya base se organiza la contabilidad);

- registros analíticos, estados, cálculos y tablas necesarios para la formación de dichos registros;

- cálculo de la base imponible.

Los registros tributarios son, por tanto, una fuente de datos a la hora de preparar las declaraciones de impuestos. Son requeridos por los inspectores del Servicio de Impuestos Federales al realizar inspecciones. Muy a menudo, los registros fiscales se forman sobre la base de programas de contabilidad.

Los registros tributarios son, por tanto, una fuente de datos a la hora de preparar las declaraciones de impuestos. Son requeridos por los inspectores del Servicio de Impuestos Federales al realizar inspecciones. Muy a menudo, los registros fiscales se forman sobre la base de programas de contabilidad.

Según regímenes especiales establecidos en el territorio de la Federación de Rusia, no se requiere regulación, ya que su base imponible está claramente establecida en los capítulos del código y no se prevén interpretaciones ambiguas.

En este caso, se deberá indicar el tipo de régimen utilizado en la UE, por ejemplo, sistema tributario simplificado, impuesto agrícola unificado. Las reglas para la formación de bases para dichos impuestos están reguladas de manera tan estricta que excluyen por completo la maniobrabilidad de la empresa.

La UP sobre impuestos debe contener soluciones a determinadas cuestiones que no se revelan al normalizar los acuerdos con el Estado sobre cualquier impuesto, o cuestiones que no tienen una interpretación inequívoca.

Por ejemplo, según impuesto sobre la renta debe escribirse:

- método de reconocimiento de costos e ingresos;

- contabilidad separada para financiación específica;

- bonificaciones por depreciación;

- costos de materiales;

- dividir los costos en directos e indirectos;

- reserva de gastos, etc.

Por TINA Debe distinguirse entre las operaciones sujetas a este impuesto y las exentas de tributación o gravadas al tipo del 0%.

Se permite una contabilidad separada para no mantener ni distribuir el IVA "soportado" en los casos en que la parte de los gastos de compra, producción, venta del objeto de la transacción o propiedad sea menos del 5% de los costos totales.

Por SE REUNIÓ necesita ser revelado:

- el método mediante el cual se determina la cantidad de materias primas extraídas;

- evaluación del costo de las materias primas extraídas;

- método de aplicación de las deducciones fiscales (exclusivamente para la minería del carbón).

¿A qué cambios deberías prestar atención?

La política contable es un documento exclusivamente interno de la empresa y no es necesario presentarlo a las autoridades fiscales. Pero, como parte de la inspección realizada en la empresa, los inspectores tienen derecho a exigir esta orden y serán multados por su ausencia. Además, un programa de gestión competente le permite argumentar la posición de la organización en disputas legales con el Servicio de Impuestos Federales y puede persuadir al juez para que tome una decisión a favor de la empresa.

Dado que las cotizaciones al seguro obligatorio están bajo el control del Servicio de Impuestos Federales desde este año, es necesario aprobar en el pedido el formulario de una tarjeta para la contabilidad personalizada de los montos de las cotizaciones acumuladas.

Dado que las cotizaciones al seguro obligatorio están bajo el control del Servicio de Impuestos Federales desde este año, es necesario aprobar en el pedido el formulario de una tarjeta para la contabilidad personalizada de los montos de las cotizaciones acumuladas.

Anteriormente, los asegurados utilizaban formularios establecidos por el Fondo de Pensiones y el Fondo de Seguro Social. El Servicio de Impuestos Federales, a su vez, no aprobaron nuevos formularios de tarjetas, dejando a las organizaciones el derecho de elegir de forma independiente la forma de este registro. La metodología elegida debe reflejarse en la UE, ya que la contabilidad de contribuciones y remuneraciones ahora está regulada por el Código Fiscal de la Federación de Rusia.

Activos fijos

Entró en vigor la última versión de la Resolución No. 1 de 1 de enero de 2002. Ahora se ha eliminado de este documento normativo la recomendación sobre el uso de un clasificador de activos fijos en la contabilidad empresarial.

Anteriormente, el uso del clasificador implicaba la ausencia de discrepancias en materia fiscal y contable. No existe ninguna prohibición de seguir utilizando este método, pero la empresa tiene derecho a determinar el período de uso útil del sistema operativo según las recomendaciones del fabricante. El método elegido debe fijarse en la UE.

Pequeñas empresas

Las organizaciones pertenecientes al sector de las pequeñas empresas han ciertas preferencias en términos de contabilidad y presentación de informes. Pueden organizar el mantenimiento de registros y preparar informes de forma simplificada.

Por ejemplo, las pequeñas empresas pueden contabilizar las materias primas y los suministros a precios de vendedor sin incluir los honorarios de los agentes, los costos de transporte y otros costos relacionados. Y es posible cancelar inventarios a la vez.

Para poder utilizar posibles flexibilizaciones es necesario registrar y aprobar cada una de ellas en el pedido de la UE.

Desde este vídeo podrás aprender cómo mantener las políticas contables correctamente.

La forma de la orden sobre política contable, además de las reglas generales de registro, deberá tener en cuenta disposiciones especiales de la ley. ¿Cómo sería tal orden? ¿Cuándo y quién debe aprobarlo? Consideraremos las respuestas a estas y otras preguntas en el material a continuación, y también proporcionaremos un pedido de muestra sobre la aprobación de las políticas contables para 2019, que se puede descargar de forma totalmente gratuita.

¿Qué debe incluir una orden que aprueba políticas contables?

La formación de una orden para la aprobación de políticas contables (AP) es un proceso que está sujeto a requisitos internos para el desarrollo y aprobación de la documentación administrativa general.

La legislación contable y el Código Fiscal de la Federación de Rusia no dicen nada sobre el contenido de la orden que aprueba la UE, por lo tanto:

- la estructura del pedido es estándar (generalmente aceptada en una determinada empresa) para este tipo de documento (título del pedido, partes explicativa y administrativa, firma del responsable);

- formulario de pedido: está redactado en cualquier forma con la indicación obligatoria del número de este documento, su tema y fecha;

- contenido de la orden: su texto puede reflejar aspectos importantes para la empresa (por ejemplo, a partir de qué fecha se introduce el CP, indicación del nombre completo y cargo del empleado responsable a quien se le confía el seguimiento de la ejecución del CP).

Lea sobre los tipos de pedidos generales en los siguientes materiales:

- “Órdenes para actividades principales: ¿cuáles son estas órdenes?” ;

- "Órdenes de personal: ¿cuáles son estas órdenes (tipos)?" .

Fecha de la orden que aprueba las políticas contables

Aprobar la UE significa establecer que su aplicación es obligatoria para una entidad comercial específica a partir de la fecha del documento de aprobación.

A la hora de redactar una orden de homologación de la UE se deberán tener en cuenta las siguientes reglas:

- una empresa recién formada (que incluye a la UP por primera vez) debe tener tiempo para desarrollar y aprobar una política contable a más tardar 90 días a partir de la fecha de su registro estatal (párrafo 2, cláusula 9 de PBU 1/2008) - la UP en este caso se considera aplicable a partir de la fecha de registro estatal;

- Si es necesario realizar cambios en la UP actual, se podrá emitir una orden para su aprobación en cualquier fecha del año en curso, pero dicha UP entrará en vigor de acuerdo con reglas especiales.

Así, entra en vigor la UP modificada:

- desde el 1 de enero del año siguiente al año de creación de la orden correspondiente (párrafo 1, cláusula 9 de PBU 1/2008) - si los cambios afectaron los métodos contables utilizados por la empresa y se produjeron por voluntad de la propia empresa;

- desde el momento en que las normas modificadas de la legislación contable entran en vigor, si el motivo para realizar cambios en las normas administrativas fueron cambios en las normas contables.

Lo anterior se aplica a las peculiaridades de determinar la fecha de la orden para aprobar el programa de gestión (o sus cambios) a efectos contables.

Con el impuesto UP y la orden que lo aprueba, la situación es algo diferente: el Código Fiscal de la Federación de Rusia no dice nada sobre las fechas de aprobación del UP por parte de las empresas de nueva creación. Al mismo tiempo, no debe confiar en los 90 días, la norma establecida para las empresas unitarias a efectos contables.

Por ejemplo, el Código Fiscal de la Federación de Rusia para los contribuyentes individuales exige el pago de anticipos mensuales del impuesto sobre la renta; por lo tanto, después de un mes de funcionamiento, la empresa recién formada debe tener una metodología para calcular estos pagos consagrada en la UP.

Lea sobre los matices de los anticipos "rentables" en el artículo. “Pagos anticipados del impuesto sobre la renta: ¿quién paga y cómo calcularlo?” .

Por tanto, es importante que las empresas de nueva creación elaboren y aprueben un programa de gestión lo antes posible, ya dentro del primer mes de su existencia.

En cuanto a la fecha de ejecución de la orden por la que se aprueba la nueva edición del sistema de gestión tributaria (al ajustar los métodos contables por voluntad de la empresa o en relación con cambios en la legislación fiscal), el acercamiento a la fecha de la orden es similar. a lo descrito anteriormente para la política contable.

¿Quién aprueba la política contable de la empresa?

El programa de gestión es aprobado por el director de la organización; esta condición está establecida por ley:

- cláusula 4 PBU 1/2008 - para empresas unitarias a efectos contables;

- Arte. 313 del Código Fiscal de la Federación de Rusia - para la gestión fiscal.

El papel del jefe de contabilidad no es menos importante: sus responsabilidades (entre otras) incluyen el proceso de formación del sistema de gestión.

Sin embargo, es posible una situación en la que el jefe de contabilidad deberá firmar la orden que aprueba el programa de gestión si coinciden dos circunstancias:

- La UP deberá ser aprobada y puesta en vigor en la empresa de forma legal;

- el gerente está ausente, habiendo otorgado el derecho de firmar la documentación administrativa al jefe de contabilidad.

Para obtener información sobre cómo autorizar al jefe de contabilidad a firmar documentos para un gerente, lea los materiales:

- "Orden sobre la concesión de derechos de firma al jefe de contabilidad" ;

- "Orden sobre el derecho a firmar documentos primarios - muestra" .

Además del jefe de contabilidad, cualquier persona autorizada tiene derecho a firmar una orden para aprobar el plan de gestión, si dicha tarea le ha sido asignada por el jefe en una orden o poder separado.

Modelo de orden para la aprobación de políticas contables para 2019

Veamos un ejemplo de cómo redactar una orden aprobando una política contable (muestra).

Ejemplo

Tekhnomash LLC recibió un certificado de registro estatal el 01/03/2019. Las actividades comenzaron en la misma fecha. Según los criterios, Tekhnomash LLC está clasificada como una pequeña empresa y planea aplicar un sistema tributario general.

Antes de la formación de su empresa unitaria, la dirección de Tekhnomash LLC tomó las siguientes decisiones organizativas:

- mantener registros contables completos (no se deben utilizar métodos contables simplificados que sean posibles para las pequeñas empresas);

- crear dos UE independientes y de pleno derecho, a efectos contables y fiscales;

- el desarrollo del programa de gestión se lleva a cabo bajo el control y con la participación directa del jefe de contabilidad de acuerdo con el cronograma, que indica los plazos y los ejecutores responsables de las secciones individuales del programa de gestión;

- el programa de gestión de proyectos debe coordinarse con todos los servicios y departamentos; sus propuestas y recomendaciones se considerarán a más tardar el 11/03/2019;

- presentar el proyecto de programa de gestión acordado para la consideración de una comisión especialmente creada antes del 15 de marzo de 2019, con posterior aprobación del titular.

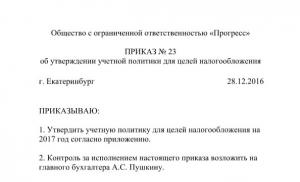

Luego de desarrollado, acordado y aprobado el Programa de Gestión por parte de una comisión especialmente creada en la empresa, se generó la siguiente orden para aprobar la política contable:

Technomash LLC

POSADA 1601003897 KPP 160101001

ORDEN

“Sobre la aprobación de políticas contables”

N° 148/U

De acuerdo con los requisitos del art. 8 de la Ley “De Contabilidad” de 6 de diciembre de 2011 No. 402-FZ y art. 313 Código Fiscal de la Federación de Rusia

ORDENO:

- Aprobar política contable:

- a efectos contables (Apéndice 1);

- a efectos fiscales (Apéndice 2).

- Aplicar políticas contables para efectos contables y tributarios a partir del 01/03/2019.

- Familiarizar a todos los empleados involucrados con la política contable.

- Los jefes de todos los departamentos deben garantizar la ejecución correcta y oportuna de las políticas contables.

- El control sobre la implementación de las políticas contables está asignado al servicio de control interno.

- Me reservo el control sobre la ejecución de esta orden.

Director de Tekhnomash LLC Ivanov Ivanov N. G.

En el ejemplo considerado, se aprueban dos UE: a efectos contables y a efectos fiscales. Esta opción no es la única: una empresa tiene derecho a elaborar un UP, previendo los aspectos contables y tributarios en diferentes capítulos del UP, combinándolos en un único apartado organizativo y técnico. O proporcionar una estructura de gestión diferente.

En este caso, en la orden por la que se aprueba la UP no se mencionan por separado dichos apartados, sino que se aprueba una única UP.

Para obtener información sobre qué otros tipos de contabilidad se pueden formar una política contable, lea los artículos:

- “Políticas contables para efectos de la contabilidad de gestión” ;

- “Políticas contables en formato NIIF - principales disposiciones” .

Resultados

La orden de aprobación de la política contable se redacta en la forma aceptada por la empresa y contiene aspectos importantes para ella: la fecha a partir de la cual es obligatoria la aplicación de la política contable, las personas responsables de su implementación y control.

De conformidad con la Ley Federal de 6 de diciembre de 2011 No. 402-FZ "Sobre Contabilidad", "Reglamento sobre Contabilidad e Informes Financieros en la Federación de Rusia", aprobado por Orden del Ministerio de Finanzas de la Federación de Rusia de 29 de julio, 1998 No. 34n, Reglamento sobre contabilidad "Política contable de la organización" PBU1/2008, aprobado por orden del Ministerio de Finanzas de la Federación de Rusia de 6 de octubre de 2008 No. 106n, y otros documentos reglamentarios para cumplir con el organización durante el año del informe, una metodología unificada para reflejar las transacciones comerciales en los registros contables y cumplir con los requisitos fiscales de la legislación de conformidad con el Código Fiscal de la Federación de Rusia.

ORDENO:

Aprobar la política contable a efectos de contabilidad y contabilidad fiscal de la empresa para el año 2013.

Política contable de LLC **X para fines contables

1. Disposiciones generales.

1.1. La contabilidad en la empresa se lleva a cabo de acuerdo con las normas de la Federación de Rusia.

1.2. La empresa mantiene registros contables de propiedades, pasivos y transacciones comerciales utilizando el método de partida doble de acuerdo con el plan de cuentas de trabajo unificado adoptado.

El plan de cuentas de trabajo se formó sobre la base del plan de cuentas aprobado por orden del Ministerio de Finanzas de la Federación de Rusia del 31 de octubre de 2000 No. 94m, y contiene cuentas sintéticas y analíticas necesarias para mantener registros contables de acuerdo con los requisitos de puntualidad e integridad de la contabilidad y la presentación de informes.

1.3. La contabilidad se realiza de forma automatizada utilizando el programa 1C.

1.4. El principal registro contable es el diario - orden. Si es necesario, se imprimen otros registros contables.

1.5. El director de la empresa es responsable de organizar la contabilidad.

1.6. La gestión de la organización y el mantenimiento de la contabilidad está a cargo del jefe de contabilidad.

1.7. Si cumple con el estatus de una pequeña empresa, la empresa no puede aplicar el Reglamento Contable "Contabilidad para el cálculo del impuesto sobre la renta de las empresas" PBU 18/02 (cláusula 2 de PBU 18/02).

1.8. Esta política contable no es exhaustiva. Cuando se realizan cambios significativos en los actos legislativos que regulan el procedimiento contable, se realizan los cambios correspondientes en la política contable de la empresa. Además, la empresa puede realizar adiciones a la política contable a medida que surjan nuevos hechos de actividad económica que no ocurrieron anteriormente, para una evaluación más confiable de la situación financiera y los resultados financieros de la empresa.

2. Documentación de transacciones comerciales.

2.1. La base para las inscripciones en los registros contables son los documentos primarios que registran la finalización de una transacción comercial. Se utiliza la documentación primaria incluida en OKUD. Si se utilizan documentos no estándar, el gerente aprueba la forma de cada documento.

2.3. Los bienes, los pasivos y las transacciones comerciales para reflejarlos en la contabilidad y los informes se evalúan en términos monetarios sumando los gastos reales incurridos en la moneda vigente en la Federación de Rusia (rublos).

2.4. Para garantizar la confiabilidad de los datos contables y de presentación de informes, el inventario se realiza una vez al año a partir del 31 de diciembre.

3. Estados contables. Reglas para evaluar partidas de los estados financieros.

3.1. La contabilidad de los activos fijos en una empresa se lleva a cabo de acuerdo con el Reglamento Contable "Contabilidad de activos fijos" PBU 6/01, aprobado por orden del Ministerio de Finanzas de la Federación de Rusia de 30 de marzo de 2001 No. 2bn.

La unidad contable de los activos fijos es un artículo de inventario.

3.2. El costo de los activos fijos para fines de producción se amortiza calculando la depreciación. Para resumir la información sobre la depreciación acumulada durante la operación de los activos fijos, se utiliza la cuenta 02 “Depreciación de activos fijos”.

3.3. La depreciación se calcula utilizando el método de línea recta.

La vida útil de un objeto de propiedad depreciable se determina cuando el objeto se acepta para contabilidad, en función del período de uso esperado y teniendo en cuenta la clasificación de activos fijos aprobada por el Gobierno de la Federación de Rusia.

3.4. Activos respecto de los cuales se cumplen las condiciones previstas en la cláusula 4 del Reglamento de Contabilidad "Contabilidad de activos fijos" PBU 6/01 y no cuestan más de 20.000 rublos. por unidad se reflejan en los estados contables y financieros como parte de los inventarios. Para garantizar la seguridad de estos objetos durante la producción o durante el funcionamiento, se debe organizar un control adecuado sobre su uso. Al cancelar activos fijos totalmente depreciados o liquidarlos por otros motivos, las partes individuales (según la conclusión de la comisión) se contabilizan al precio de posible uso, reflejado en el débito de las cuentas de materiales y en el crédito de la cuenta 91 “Otros ingresos y gastos”. Si es imposible capitalizar partes individuales (según la conclusión de la comisión), los activos fijos especificados se cancelan por completo.

3.5. La empresa no crea una reserva para todo tipo de reparaciones de activos fijos y refleja los costos de restauración de activos fijos en la contabilidad del período sobre el que se informa, a los que se clasifican como gastos de actividades ordinarias.

3.6. La contabilidad de los activos intangibles en una empresa se lleva a cabo de conformidad con el Reglamento Contable "Contabilidad de activos intangibles" PBU 14/2007, aprobado por Orden del Ministerio de Finanzas de la Federación de Rusia de 27 de diciembre de 2007 No. 153n.

La unidad contable de los activos intangibles es un artículo de inventario.

3.7. El costo de los activos intangibles con una vida útil determinada se amortiza mediante depreciación a lo largo de su vida útil. Los activos intangibles con vida útil indefinida no están sujetos a amortización.

La vida útil es el período, expresado en meses, durante el cual la organización espera utilizar el activo intangible con el fin de obtener beneficios económicos. Los activos intangibles cuya vida útil es imposible determinar se consideran activos intangibles con vida útil indefinida. La vida útil de un activo intangible se determina con base en:

- el período de validez de los derechos de la organización sobre el resultado de una actividad intelectual o un medio de individualización y el período de control sobre el activo;

- la vida esperada del activo durante la cual la entidad espera recibir beneficios económicos.

3.8. La elección del método para determinar la amortización de un activo intangible la realiza la organización basándose en el cálculo de la recepción esperada de beneficios económicos futuros por el uso del activo.

En el caso de que el cálculo de la recepción esperada de beneficios económicos futuros por el uso de un activo intangible no sea confiable, el monto de los cargos por depreciación de dicho activo se determina utilizando el método de línea recta.

3.9. La contabilidad de los inventarios en la empresa se lleva a cabo de acuerdo con el Reglamento Contable "Contabilidad de inventarios" PBU 5/01, aprobado por Orden del Ministerio de Finanzas de la Federación de Rusia de fecha 09/06/2001 No. 44n. Los inventarios se aceptan para contabilizar al costo real. Los materiales incluyen activos materiales con una vida útil de hasta un año, independientemente de su costo.

3.10. Los inventarios dados de baja a producción o vendidos externamente se valoran al costo promedio.

3.11. La empresa no crea reservas para reducir el costo de los activos materiales.

3.12. La contabilidad de los costos de distribución debe reflejarse en la cuenta 44 “Gastos de ventas” desglosada por elementos y partidas de costo.

Los costos se tienen en cuenta en el período del informe al que se refieren, independientemente del momento de su pago, preliminar o posterior. En contabilidad, los costos se cargan al costo en su totalidad de acuerdo con los documentos contables primarios, independientemente de las normas y estándares establecidos a efectos fiscales. Los gastos de transporte de mercancías de la empresa se registran en la cuenta 44 “Gastos de ventas”. Los costos de transporte se incluyen sin el costo del saldo imputable al saldo de la mercancía, que se calcula según un cálculo especial.

3.13. Los gastos incurridos en el período de facturación, pero relacionados con los siguientes períodos de informe, se reflejan en la cuenta 97 “Gastos diferidos” y están sujetos a atribución a los costos de producción y distribución durante el período al que se refieren.

3.14. El devengo del impuesto predial se refleja en la cuenta 91 “Otros ingresos y gastos”.

3.15. Inversiones financieras, contabilidad de créditos y préstamos. Al enajenar un activo aceptado para contabilización como inversión financiera, su valor se determina por el costo inicial de la unidad contable de inversiones financieras (cláusula 26 de PBU 19/02). Los gastos de préstamos y créditos se reflejan en el período del informe al que se refieren (cláusula 6 de PBU 15/2008).

3.16. La deuda a largo plazo se contabiliza en la cuenta 67 “Liquidaciones de préstamos y empréstitos a largo plazo” como parte de la deuda a largo plazo sin transferirse a deuda a corto plazo.

3.17. La empresa no crea reservas para deudas de cobro dudoso para liquidaciones con otras organizaciones por productos, bienes y servicios.

3.18. La empresa no crea reservas para gastos futuros.

3.19. Las cuentas por cobrar y por pagar no cobradas, cuyo plazo de prescripción ha expirado, se cancelan y se incluyen en los resultados financieros de la empresa.

3.20. Los ingresos recibidos en el período sobre el que se informa, pero relacionados con los siguientes períodos sobre los que se informa, se reflejan en la contabilidad por separado y se incluyen en los resultados financieros al comienzo del período sobre el que se informa al que se refieren.

3.21. La ganancia (pérdida) del balance es el resultado financiero final identificado para el período del informe sobre la base de la contabilidad de todas las transacciones comerciales de la empresa y la evaluación de las partidas del balance de acuerdo con esta Orden y los documentos reglamentarios.

3.22. El uso de las ganancias retenidas, la frecuencia y el orden de distribución están determinados por decisión de los fundadores.

3.23. La organización presenta estados financieros en la cantidad y en las formas prescritas por orden del Ministerio de Finanzas de la Federación de Rusia de 22 de julio de 2003.

Política contable de LLC *’X” para fines de contabilidad fiscal

4. La contabilidad fiscal en la empresa se lleva a cabo de conformidad con el Código Fiscal de la Federación de Rusia y otros documentos reglamentarios.

4.1. La contabilización de los ingresos por la venta de bienes (trabajo, servicios) a efectos fiscales se reconoce en base devengado (artículo 271 del Código Fiscal de la Federación de Rusia). La contabilización de los gastos asociados con las actividades de una empresa a efectos fiscales se reconoce en valores devengados en el período de informe al que se refiere, independientemente del momento del pago real (artículo 272 del Código Fiscal de la Federación de Rusia). Esta disposición también se aplica a los ingresos por la venta de otras propiedades, así como a los ingresos y gastos no operativos.

4.2. Los gastos por la venta de bienes, obras y servicios se incluyen en el costo en proporción a los ingresos por ventas recibidos de este tipo de actividades.

4.3. La cancelación de materias primas, suministros y bienes utilizados en la producción de trabajos, servicios y ventas de bienes para efectos del impuesto a las ganancias se realiza utilizando el método del costo promedio (inciso 8 del artículo 254, inciso 3 del inciso 1 del artículo 268 de el Código Fiscal de la Federación de Rusia).

4.4. Al vender o enajenar valores de otro modo, cancele el costo de los valores al costo unitario (cláusula 9 del artículo 280 del Código Fiscal de la Federación de Rusia).

4.5. A efectos del impuesto sobre las ganancias, se utiliza el método lineal de depreciación de los activos fijos en función de su vida útil (artículo 259 del Código Fiscal de la Federación de Rusia). En el caso de adquirir activos fijos usados, la empresa tiene derecho a determinar la vida útil teniendo en cuenta la vida útil de los propietarios anteriores (cláusula.

12 cucharadas 259 del Código Fiscal de la Federación de Rusia).

4.6. La propiedad por valor de hasta 20.000 mil rublos se incluye en su totalidad en los costos de material cuando se pone en funcionamiento.

Cómo redactar una orden para aprobar y cambiar políticas contables.

4.7. Los gastos de reparación de activos fijos se reconocen en el período sobre el que se informa en el que se incurren, por el monto de los costos reales (artículo 260 del Código Fiscal de la Federación de Rusia).

4.8. Los gastos directos incluyen el costo de compra de bienes, formado teniendo en cuenta los costos asociados con la adquisición de estos bienes (reflejados en el registro contable en la cuenta 41 "Bienes"), vendidos en un período de informe determinado y el monto de los costos de entrega (transporte costos) de los bienes adquiridos (Art. 320 Código Fiscal de la Federación de Rusia). Todos los demás gastos, con excepción de los gastos no operativos determinados de conformidad con el art. 265 del Código Fiscal de la Federación de Rusia, realizados en el mes en curso, se reconocen como gastos indirectos y reducen los ingresos por ventas del mes en curso (artículo 32 del Código Fiscal de la Federación de Rusia).

4.9. Los gastos por servicios bancarios se incluyen en los gastos no operativos (subcláusula 15, cláusula 1, artículo 265 del Código Fiscal de la Federación de Rusia).

4.10. La contabilidad fiscal se lleva a cabo de conformidad con el Código Fiscal de la Federación de Rusia en registros contables con la adición de registros contables que registran ingresos (gastos) que no se reconocen a efectos fiscales (artículo 313 del Código Fiscal de la Federación de Rusia).

4.11. La empresa no crea reservas para deudas de cobro dudoso.

4.12. La empresa no crea una reserva para gastos futuros por reparaciones de activos fijos, pago de vacaciones, etc.

4.13. Si se genera una pérdida (pérdidas) en el período impositivo anterior o en períodos impositivos anteriores, la empresa tiene derecho a reducir la base imponible del período impositivo actual por el monto de la pérdida resultante de la manera prevista en el art. . 283 Código Fiscal de la Federación de Rusia.

4.14. Los anticipos mensuales del impuesto sobre la renta se calculan en partes iguales por el monto de un tercio del anticipo trimestral efectivamente pagado durante el trimestre anterior al trimestre en el que se realizan los anticipos mensuales.

Director General de LLC "X"

Una política contable (AP) es necesaria para que una organización presupuestaria consolide los métodos contables que utiliza en la práctica. En este caso, a la hora de realizar la verificación, las autoridades tributarias deben guiarse por este documento, así como por aquellos métodos que la propia organización presupuestaria haya elegido y aprobado. Lo crea el empleado responsable de la contabilidad y lo aprueba su gerente.

Formulario de pedido

El documento debe ser aprobado por orden del gerente (cláusula 4 de PBU 1/2008, art.

Cómo emitir una orden para la aprobación de políticas contables: características del procedimiento y una orden de muestra

313 del Código Fiscal de la Federación de Rusia). No existen reglas claras sobre la forma y el contenido de dicha orden, por lo que se puede utilizar una estructura y un formulario estándar.

Especificar el título, incluir las partes explicativa y administrativa y la firma del responsable.

Las disposiciones contables pueden formalizarse como parte directa del acto, o pueden incluirse en un anexo aparte del documento que estés aprobando.

Fecha del pedido

Por orden de política contable, el gerente determina la fecha a partir de la cual este documento entra en vigencia y también lo aprueba.

La nueva empresa tiene 90 días para formar y consolidar la empresa unitaria (párrafo 2, párrafo 9 de PBU 1/2008).

Pero puede que sea necesario aprobar uno existente después de realizarle cambios. Este proceso puede ser iniciado por la propia organización, por ejemplo, como resultado de cambios en cualquier método contable. En este caso, la versión modificada entrará en vigor el 1 de enero del año siguiente. Pero los cambios no siempre dependen de los deseos y necesidades de una organización presupuestaria; los legisladores pueden iniciarlos publicando un nuevo acto jurídico o modificando uno existente. Si las nuevas disposiciones afectan directamente las actividades de una empresa presupuestaria, es necesario formalizar los cambios. En este caso, aprobar la orden de modificación de la política contable a partir de la fecha de entrada en vigor de las nuevas disposiciones de la ley.

Estas fechas se establecen a efectos contables. Y aunque el código tributario no contiene información clara sobre las fechas de aprobación del documento, los plazos no están establecidos por ley; la UE debe formarse y aprobarse lo antes posible;

¡Importante! La ley no exige la creación de dos documentos separados para contabilidad y contabilidad fiscal, pero se pueden combinar métodos contables.

Llenado de muestra

Elaboraremos un pedido paso a paso.

Paso 1

En el encabezado del documento, indique el nombre y los detalles de la organización presupuestaria.

Paso 2

Ingrese el nombre del acto, indique su número, lugar de elaboración y fecha.

Paso 3

Si la orden aprueba la creación de una nueva política contable, refleje esta información, así como proporcione el nombre completo y el puesto del empleado específico de la empresa que controlará la ejecución.

Si se realizan cambios, además de nuevos elementos, indique el motivo, la fecha en que estos cambios entrarán en vigencia, así como el nombre y cargo del empleado que monitoreará la ejecución de la orden. En uno de los artículos proporcionamos un ejemplo actual de una orden para complementar la política contable.

Paso 4

El acta debe estar firmada por el jefe de la organización presupuestaria. Luego debe familiarizarse con la orden del empleado responsable de la ejecución.

Modelo de orden para la aprobación de políticas contables para 2018

Cómo emitir una orden para la aprobación de políticas contables: características del procedimiento y una orden de muestra

El contador debe comenzar el inicio de las actividades de una nueva empresa en el año del informe o la reorganización de una empresa mediante la creación de una política contable, cuyos principios están consagrados en PBU 1/08.

El orden que construye la secuencia de los acontecimientos es la etapa final.

Las prácticas contables (fiscales, contables) en una organización se denominan políticas contables. Puede ser individual para cada empresa e incluir condiciones esenciales:

- el tipo de impuestos aplicados en la organización;

- leyes vigentes (locales, federales), regulaciones;

- métodos de realización de las actividades (económicas) de la empresa.

Hay 3 tipos de pólizas:

- para informes internacionales;

- para actividades tributarias;

- para el campo contable.

Lista de tareas

En el documento se menciona una amplia gama de temas contables y fiscales. Por lo tanto, para la contabilidad, se abordan los métodos de distribución del ingreso, la preparación de la documentación primaria, los métodos de distribución de ganancias, los métodos de contabilidad de materiales y bienes y un plan de cuentas.

Se indican las actividades de la empresa en el ámbito fiscal:

- objeto de tributación;

- estructura y sistema de impuestos pagados por la empresa;

- métodos para calcular el valor de la producción y los activos materiales y calcular la depreciación (lineal o no lineal);

- cálculo del impuesto sobre la renta;

- cálculo del IVA al momento del envío o pago;

- método de acumulación o efectivo para registrar ingresos y gastos;

- cumplimiento de obligaciones tributarias.

¿Cómo redactar un documento de aprobación correcto?

El proceso de formación de un pedido cumple con los requisitos vigentes dentro de la organización para la preparación y ejecución de documentos administrativos.

La estructura de la orden de aprobación es tradicional para una determinada empresa (fecha, lugar, número, título, parte explicativa, administrativa, visa de director), la forma es arbitraria.

- se muestra el hecho de la aprobación;

- se indica la fecha exacta de entrada en vigor de las normas contables;

- se indica la responsabilidad de los jefes de las unidades estructurales de familiarizar a los especialistas bajo su mando;

- Se nombra un empleado responsable de ejecutar la orden.

El formulario de orden de aprobación es un documento interno; no se necesita sello.

Al redactar una orden de aprobación, la nueva empresa creada no debe dedicar más de 90 días a partir de la fecha de registro al desarrollo y aprobación de la póliza (párrafo 2 del párrafo 9 de PBU 1/2008)

Cuando se realizan cambios a la edición existente (para fines contables), la política contable se aprueba en el año en curso y entra en vigor lo siguiente:

- 1 de enero del año anterior, siempre que los cambios se hayan producido por iniciativa de la organización (cambio de métodos contables, reorganización, cambio de tipos de actividades);

- fecha de entrada en vigor de la normativa modificada.

La política fiscal para las empresas de nueva creación no se basa en la norma contable (90 días).

Elaboramos una orden para aprobar la política contable.

En base a esto, la política contable, ya después de 1 mes de funcionamiento de la empresa, establece el método utilizado por la empresa para calcular dichos importes.

Una organización puede aprobar una o dos políticas contables.

En el primer caso, los aspectos fiscales y contables se tienen en cuenta en capítulos separados.

No es necesario aprobar el documento emitiendo una orden anualmente. Las políticas contables adoptadas por la empresa se aplican de forma continua hasta la liquidación de la empresa. El período de aprobación del pedido no debe ser inferior a 1 año (No. 402-FZ).

La forma de estatuto contable comienza a operar el primer día del año en curso y se aplica a todas las divisiones de la empresa, incluidas las organizaciones que tienen un balance separado.

Diseño de muestra

Orden de muestra para la aprobación de políticas contables - descargar.

El contador debe comenzar el inicio de las actividades de una nueva empresa en el año del informe o la reorganización de una empresa mediante la creación de una política contable, cuyos principios están consagrados en PBU 1/08.

El orden que construye la secuencia de los acontecimientos es la etapa final.

Las prácticas contables (fiscales, contables) en una organización se denominan políticas contables. Puede ser individual para cada empresa e incluir condiciones esenciales:

- el tipo de impuestos aplicados en la organización;

- leyes vigentes (locales, federales), regulaciones;

- métodos de realización de las actividades (económicas) de la empresa.

Hay 3 tipos de pólizas:

- para informes internacionales;

- para actividades tributarias;

- para el campo contable.

Lista de tareas

En el documento se menciona una amplia gama de temas contables y fiscales. Por lo tanto, para la contabilidad, se abordan los métodos de distribución del ingreso, la preparación de la documentación primaria, los métodos de distribución de ganancias, los métodos de contabilidad de materiales y bienes y un plan de cuentas.

Se indican las actividades de la empresa en el ámbito fiscal:

- objeto de tributación;

- estructura y sistema de impuestos pagados por la empresa;

- métodos para calcular el valor de la producción y los activos materiales y calcular la depreciación (lineal o no lineal);

- cálculo del impuesto sobre la renta;

- cálculo del IVA al momento del envío o pago;

- método de acumulación o efectivo para registrar ingresos y gastos;

- cumplimiento de obligaciones tributarias.

¿Cómo redactar un documento de aprobación correcto?

El proceso de formación de un pedido cumple con los requisitos vigentes dentro de la organización para la preparación y ejecución de documentos administrativos.

La estructura de la orden de aprobación es tradicional para una determinada empresa (fecha, lugar, número, título, parte explicativa, administrativa, visa de director), la forma es arbitraria.

- se muestra el hecho de la aprobación;

- se indica la fecha exacta de entrada en vigor de las normas contables;

- se indica la responsabilidad de los jefes de las unidades estructurales de familiarizar a los especialistas bajo su mando;

- Se nombra un empleado responsable de ejecutar la orden.

El formulario de orden de aprobación es un documento interno; no se necesita sello.

Al redactar una orden de aprobación, la nueva empresa creada no debe dedicar más de 90 días a partir de la fecha de registro al desarrollo y aprobación de la póliza (párrafo 2 del párrafo 9 de PBU 1/2008)

Cuando se realizan cambios a la edición existente (para fines contables), la política contable se aprueba en el año en curso y entra en vigor lo siguiente:

- 1 de enero del año anterior, siempre que los cambios se hayan producido por iniciativa de la organización (cambio de métodos contables, reorganización, cambio de tipos de actividades);

- fecha de entrada en vigor de la normativa modificada.

La política fiscal para las empresas de nueva creación no se basa en la norma contable (90 días). Para algunas categorías de contribuyentes, existe el requisito de realizar pagos anticipados del impuesto sobre la renta mensualmente. En base a esto, la política contable, ya después de 1 mes de funcionamiento de la empresa, establece el método utilizado por la empresa para calcular dichos importes.

Una organización puede aprobar una o dos políticas contables. En el primer caso, los aspectos fiscales y contables se tienen en cuenta en capítulos separados.

No es necesario aprobar el documento emitiendo una orden anualmente. Las políticas contables adoptadas por la empresa se aplican de forma continua hasta la liquidación de la empresa. El período de aprobación del pedido no debe ser inferior a 1 año (No. 402-FZ).

La forma de estatuto contable comienza a operar el primer día del año en curso y se aplica a todas las divisiones de la empresa, incluidas las organizaciones que tienen un balance separado.

Diseño de muestra

Orden de muestra para la aprobación de políticas contables -