Código de renta 1512 en la decodificación de la declaración. Códigos de renta que están sujetos al IRPF cuando se supera el límite

La lista de códigos de ingresos para el impuesto sobre la renta de las personas físicas 2 cambió en 2018: aparecieron nuevos códigos para el impuesto sobre la renta de las personas físicas, que deberán aplicarse a partir del 1 de enero de 2018. Por lo tanto, en particular, será necesario indicar códigos actualizados al generar certificados 2-NDFL para 2017. Analicemos a qué prestar atención para completar correctamente los certificados de ingresos.

Cambios e innovaciones

En cada certificado 2-NDFL se deben ingresar los códigos de ingresos y deducciones. Esto es requerido por el párrafo 1 del art. 230 Código Fiscal de la Federación de Rusia. En este asunto, los agentes fiscales deben basarse en la orden del Servicio Fiscal de Rusia de fecha 10 de septiembre de 2015 No. ММВ-7-11/387. Su Apéndice No. 1 contiene códigos de ingresos y el Apéndice No. 2 contiene códigos para tipos de deducciones.

Las autoridades tributarias revisan periódicamente la composición de los códigos y los complementan con códigos nuevos. Así, por ejemplo, el año pasado el Servicio de Impuestos Federales ya realizó cambios en los códigos (orden del 22 de noviembre de 2016 No. ММВ-7-11/). Se agregaron códigos a la lista: 2002 – para bonificaciones incluidas en los salarios; 2003 – para bonificaciones no laborales provenientes de ganancias y fondos específicos. Además, se han modificado los códigos de deducción por hijos. Cm. " ".

Esta vez las modificaciones se realizaron por orden del Servicio de Impuestos Federales de 24 de octubre de 2017 No. ММВ-7-11/820. Fue publicado oficialmente el 21 de diciembre de 2017. Teniendo en cuenta esta fecha, las modificaciones entran en vigor a partir del 1 de enero de 2018. Por lo tanto, los códigos de ingresos en 2-NDFL para 2017 deben ingresarse teniendo en cuenta todos los cambios y nuevos códigos de ingresos.

La Orden comentada del Servicio de Impuestos Federales agrega nuevos códigos de ingresos para la generación de certificados 2-NDFL en 2018. Aquí tenéis una tabla con los nuevos códigos.

Tabla de nuevos códigos de ingresos con decodificación de 2018.

| Código | Descodificación |

| 2013 | Compensación por vacaciones no utilizadas |

| 2014 | Indemnización por despido en forma de ingresos mensuales promedio durante el período de empleo, compensación al gerente, subdirectores y jefe de contabilidad de la organización por un monto que exceda en general tres veces el salario promedio (o seis veces para las organizaciones en el Extremo Norte) |

| 2301 | Multas y sanciones pagadas por una organización sobre la base de una decisión judicial por no satisfacer voluntariamente las demandas de los consumidores de conformidad con la ley de protección de los derechos del consumidor; |

| 2611 | El monto de las deudas incobrables canceladas de acuerdo con el procedimiento establecido del balance de la organización. |

| 3021 | La cantidad de ingresos en forma de intereses (cupón) sobre bonos circulantes de organizaciones rusas denominados en rublos. |

Estas adiciones eran necesarias para que el contador supiera en qué consisten los ingresos de los empleados. Anteriormente, dichos pagos se codificaban en certificados 2-NDFL con el código único 4800 "Otros ingresos". Desde 2018, ha habido más códigos y se han vuelto más precisos.

Todos los códigos de ingresos para 2018

Resumiendo lo anterior, a continuación se muestra una tabla con el desglose de los códigos de ingresos que pueden aparecer en los certificados de ingresos en 2018. Combina códigos nuevos y antiguos. Utilice esta tabla al generar certificados 2-NDFL.

| código de ingresos | Nombre del ingreso |

|---|---|

| 1010 | Dividendos |

| 1011 | Intereses (excepto los intereses sobre bonos respaldados por hipotecas emitidos antes del 01/01/2007, ingresos en forma de intereses recibidos sobre depósitos bancarios e ingresos recibidos al canjear una letra de cambio), incluido el descuento recibido sobre una obligación de deuda de cualquier tipo |

| 1110 | Intereses sobre bonos respaldados por hipotecas emitidos antes del 01/01/2007 |

| 1120 | Ingresos de los fundadores de la administración fiduciaria de cobertura hipotecaria recibidos con base en la adquisición de certificados de participación hipotecaria emitidos por el administrador de cobertura hipotecaria antes del 01/01/2007 |

| 1200 | Ingresos recibidos en forma de otros pagos de seguros en virtud de contratos de seguro |

| 1201 | Ingresos recibidos en forma de pagos de seguro en virtud de contratos de seguro en forma de pago del costo de vales de sanatorio y resort |

| 1202 | Ingresos recibidos en forma de pagos de seguros en virtud de contratos de seguro de vida voluntario (excepto contratos de seguro de pensión voluntario) en el caso de pagos relacionados con la supervivencia del asegurado hasta una determinada edad o período, o en caso de que ocurra otro evento (excepto por terminación anticipada de contratos), en parte del exceso de los montos de las primas de seguros pagadas por el contribuyente, incrementado por el monto calculado sumando secuencialmente los productos de los montos de las primas de seguros pagadas desde la fecha de celebración del contrato de seguro hasta el día del final de cada año de validez de dicho contrato de seguro de vida voluntario (inclusive), y la tasa de refinanciación anual promedio vigente en el año correspondiente Banco Central de la Federación de Rusia |

| 1203 | Ingresos recibidos en forma de pagos de seguros en virtud de contratos de seguro voluntario de propiedad (incluido el seguro de responsabilidad civil por daños a la propiedad de terceros y (o) el seguro de responsabilidad civil de los propietarios de vehículos) en términos de exceso del valor de mercado de la propiedad asegurada en en caso de pérdida o destrucción de la propiedad asegurada, o los gastos necesarios para realizar las reparaciones (restauración) de esta propiedad (si no se realizaron reparaciones), o el costo de las reparaciones (restauración) de esta propiedad (si se realizaron reparaciones ), incrementado por el monto de las primas de seguro pagadas para asegurar esta propiedad |

| 1211 | Ingresos recibidos en forma de montos de primas de seguros en virtud de contratos de seguro, si estos montos se pagan a individuos con cargo a fondos de empleadores o de fondos de organizaciones o empresarios individuales que no son empleadores en relación con aquellos individuos para quienes pagan primas de seguros. |

| 1212 | Ingresos en forma de cantidades en efectivo (reembolso) pagadas en virtud de contratos de seguro de vida voluntario, sujetos a pago de acuerdo con las reglas de seguro y los términos de los contratos en caso de terminación anticipada de los contratos de seguro de vida voluntario |

| 1213 | Ingresos en forma de cantidades en efectivo (reembolso) pagadas en virtud de contratos de seguro de pensión voluntario y sujetas a pago de acuerdo con las reglas de seguro y los términos de los contratos en caso de terminación anticipada de los contratos de seguro de pensión voluntario |

| 1215 | Ingresos en forma de cantidades en efectivo (reembolso) pagadas en virtud de acuerdos de pensiones no estatales y sujetas a pago de acuerdo con las reglas de seguro y los términos de los acuerdos en caso de terminación anticipada de los acuerdos de pensiones no estatales |

| 1219 | Importes de las cotizaciones al seguro respecto de las cuales el contribuyente recibió la deducción fiscal social prevista en el subpárrafo 4 del párrafo 1 del artículo 219 del Código Fiscal de la Federación de Rusia, que se tienen en cuenta en caso de terminación del seguro de pensión voluntario acuerdo |

| 1220 | Importes de las cotizaciones al seguro respecto de las cuales se proporcionó al contribuyente la deducción fiscal social prevista en el subpárrafo 4 del párrafo 1 del artículo 219 del Código Fiscal de la Federación de Rusia, que se tienen en cuenta en caso de terminación de la pensión no estatal disposición |

| 1240 | Montos de pensiones pagadas en virtud de acuerdos de pensiones no estatales celebrados por organizaciones y otros empleadores con fondos de pensiones no estatales rusos, así como importes de pensiones pagadas en virtud de acuerdos de pensiones no estatales celebrados por personas con fondos no estatales rusos a favor de otros personas |

| 1300 | Ingresos recibidos por el uso de derechos de autor u otros derechos relacionados |

| 1301 | Ingresos recibidos por enajenación de derechos de autor u otros derechos conexos |

| 1400 | Ingresos recibidos por el alquiler u otro uso de la propiedad (excepto ingresos similares por el alquiler de vehículos y equipos de comunicaciones, redes informáticas) |

| 1530 | Ingresos recibidos por operaciones con valores negociados en el mercado organizado de valores |

| 1531 | Ingresos por operaciones con valores no negociados en el mercado organizado de valores |

| 1532 | Ingresos provenientes de transacciones con instrumentos financieros derivados que se negocian en un mercado organizado y cuyo activo subyacente son valores, índices bursátiles u otros instrumentos financieros derivados, cuyo activo subyacente son valores o índices bursátiles |

| 1533 | Ingresos por transacciones con instrumentos financieros derivados no negociados en un mercado organizado |

| 1535 | Ingresos provenientes de transacciones con instrumentos financieros derivados que se negocian en un mercado organizado y cuyo activo subyacente no son valores, índices bursátiles u otros instrumentos financieros derivados, cuyo activo subyacente son valores o índices bursátiles |

| 1536 | Ingresos recibidos por transacciones con valores no negociados en el mercado de valores organizado, que al momento de su adquisición cumplían con los requisitos para valores negociados |

| 1537 | Ingresos en forma de intereses sobre un préstamo recibido de un conjunto de transacciones de reporto |

| 1538 | Ingresos en forma de intereses recibidos en el período impositivo en virtud de un conjunto de contratos de préstamo |

| 1539 | Ingresos por operaciones relacionadas con la apertura de una posición corta que es objeto de operaciones repo |

| 1540 | Ingresos recibidos por la venta de acciones de participación en el capital autorizado de organizaciones. |

| 1541 | Ingresos recibidos como resultado del canje de valores transferidos bajo la primera parte del reporto |

| 1542 | Ingresos en forma del valor real de una participación en el capital autorizado de una organización, pagados cuando un participante abandona la organización |

| 1544 | ingresos recibidos por transacciones con valores negociados en el mercado de valores organizado, contabilizados en una cuenta de inversión individual |

| 1545 | ingresos por transacciones con valores no negociados en el mercado de valores organizado, contabilizados en una cuenta de inversión individual |

| 1546 | ingresos provenientes de transacciones con instrumentos financieros derivados que se negocian en un mercado organizado y cuyo activo subyacente son valores, índices bursátiles u otros instrumentos financieros derivados, cuyo activo subyacente son valores o índices bursátiles contabilizados en una cuenta de inversión individual |

| 1547 | ingresos por transacciones con instrumentos financieros derivados no negociados en el mercado organizado de valores, contabilizados en una cuenta de inversión individual |

| 1548 | ingresos provenientes de transacciones con instrumentos financieros derivados que se negocian en un mercado organizado y cuyo activo subyacente no son valores, índices bursátiles u otros instrumentos financieros de transacciones de futuros, cuyo activo subyacente son valores o índices bursátiles contabilizados en una inversión individual cuenta |

| 1549 | ingresos recibidos de transacciones con valores no negociados en el mercado de valores organizado, que en el momento de su adquisición cumplían con los requisitos para valores negociados contabilizados en una cuenta de inversión individual |

| 1550 | Ingresos recibidos por un contribuyente tras la cesión de derechos de reclamación en virtud de un acuerdo de participación en la construcción compartida (un acuerdo de inversión para la construcción compartida o en virtud de otro acuerdo relacionado con la construcción compartida) |

| 1551 | ingresos en forma de intereses sobre un préstamo recibido de un conjunto de transacciones de reporto contabilizadas en una cuenta de inversión individual |

| 1552 | ingresos en forma de intereses recibidos en el período impositivo sobre un conjunto de contratos de préstamo contabilizados en una cuenta de inversión individual |

| 1553 | ingresos de operaciones relacionadas con la apertura de una posición corta, que es objeto de operaciones repo, contabilizadas en una cuenta de inversión individual |

| 1554 | ingresos recibidos como resultado del canje de valores transferidos bajo la primera parte del reporto, contabilizados en una cuenta de inversión individual |

| 2201 | |

| 2000 | Remuneración recibida por un contribuyente por realizar trabajo u otras tareas; salarios y otros pagos sujetos a impuestos al personal militar y categorías equivalentes de personas (excepto pagos en virtud de contratos civiles) |

| 2001 | Remuneración de los directores y otros pagos similares recibidos por los miembros del órgano de gobierno de la organización (junta directiva u otro órgano similar) |

| 2002 | Montos de bonificaciones pagadas por resultados de producción y otros indicadores similares previstos por las leyes de la Federación de Rusia, acuerdos laborales (contratos) y (o) convenios colectivos (pagados no a expensas de las ganancias de la organización, no a expensas de especiales- fondos con fines específicos o ingresos específicos) |

| 2003 | Montos de remuneración pagados con cargo a las ganancias de la organización, fondos para fines especiales o ingresos específicos |

| 2010 | Pagos bajo contratos civiles (excepto regalías) |

| 2012 | Montos de pagos de vacaciones |

| 2013 | Compensación por vacaciones perdidas |

| 2014 | Monto de la indemnización por despido |

| 2201 | Honorarios de autor (recompensas) por la creación de obras literarias, incluidas las de teatro, cine, teatro y circo. |

| 2202 | Honorarios de autor (recompensas) por la creación de obras artísticas y gráficas, obras fotográficas para imprenta, obras de arquitectura y diseño. |

| 2203 | Honorarios de autor (recompensas) por la creación de obras de escultura, pintura decorativa monumental, artes decorativas, aplicadas y de diseño, pintura de caballete, artes escénicas y gráficas teatrales y cinematográficas, realizadas en diversas técnicas. |

| 2204 | Regalías (recompensas) de derechos de autor por la creación de obras audiovisuales (video, películas de televisión y cine) |

| 2205 | Honorarios de autor (recompensas) por la creación de obras musicales: obras musicales escénicas (óperas, ballets, comedias musicales), obras sinfónicas, corales, de cámara, obras para bandas de música, música original para cine, películas de televisión y vídeo y producciones teatrales. |

| 2206 | Regalías de derechos de autor (recompensas) por la creación de otras obras musicales, incluidas aquellas preparadas para su publicación. |

| 2207 | Honorarios de autor (recompensas) por la ejecución de obras de literatura y arte. |

| 2208 | Derechos de autor (recompensas) por la creación de trabajos y desarrollos científicos. |

| 2209 | Regalías por descubrimientos, invenciones, modelos de utilidad, diseños industriales |

| 2210 | Remuneración pagada a los herederos (sucesores legales) de los autores de obras de ciencia, literatura, arte, así como de descubrimientos, invenciones y diseños industriales. |

| 2300 | Prestación de incapacidad temporal |

| 2400 | Ingresos recibidos por el alquiler u otro uso de cualquier vehículo, incluidos vehículos marítimos, fluviales, aéreos y de motor, en relación con el transporte, así como multas y otras sanciones por el tiempo de inactividad (retraso) de dichos vehículos en los puntos de carga (descarga) ) ; ingresos recibidos por el alquiler u otro uso de tuberías, líneas eléctricas (líneas eléctricas), líneas de comunicación de fibra óptica y (o) inalámbricas y otros medios de comunicación, incluidas las redes informáticas |

| 2510 | Pago al contribuyente por parte de organizaciones o empresarios individuales por bienes (trabajo, servicios) o derechos de propiedad, incluidos servicios públicos, alimentos, recreación y capacitación en interés del contribuyente. |

| 2520 | Ingresos recibidos por un contribuyente en especie, en forma de pago total o parcial de bienes, trabajos realizados en interés del contribuyente, servicios prestados en interés del contribuyente |

| 2530 | Pago en especie |

| 2610 | Beneficio material recibido de los ahorros en intereses por el uso por parte del contribuyente de fondos prestados (crédito) recibidos de organizaciones o empresarios individuales |

| 2611 | Una deuda perdonada que fue dada de baja del balance |

| 2630 | Beneficio material recibido por la adquisición de bienes (trabajo, servicios) de conformidad con un contrato civil de personas, organizaciones y empresarios individuales que son interdependientes en relación con el contribuyente |

| 2640 | Beneficio material recibido por la adquisición de valores. |

| 2641 | Beneficio material recibido por la adquisición de instrumentos financieros derivados |

| 2710 | Asistencia financiera (con excepción de la asistencia financiera brindada por los empleadores a sus empleados, así como a sus ex empleados que renunciaron por jubilación por discapacidad o edad, asistencia financiera brindada a personas discapacitadas por organizaciones públicas de personas discapacitadas, y una- tiempo asistencia financiera proporcionada por los empleadores a los empleados (padres, padres adoptivos, tutores) en el nacimiento (adopción) de un niño) |

| 2720 | costo de los regalos |

| 2730 | El costo de los premios en efectivo y en especie recibidos en concursos y concursos celebrados de conformidad con las decisiones del Gobierno de la Federación de Rusia, los órganos legislativos (representativos) del poder estatal o los órganos representativos del gobierno local. |

| 2740 | El costo de las ganancias y premios recibidos en concursos, juegos y otros eventos con el fin de publicitar bienes, obras y servicios. |

| 2750 | El costo de los premios en efectivo y en especie recibidos en concursos y concursos celebrados no de conformidad con las decisiones del Gobierno de la Federación de Rusia, los órganos legislativos (representativos) del poder estatal o los órganos representativos del gobierno local y sin fines de publicidad de productos. (obras y servicios) |

| 2760 | Asistencia financiera proporcionada por los empleadores a sus empleados, así como a sus ex empleados que renunciaron por jubilación por discapacidad o edad. |

| 2761 | Asistencia financiera proporcionada a personas discapacitadas por organizaciones públicas de personas discapacitadas |

| 2762 | Montos de asistencia financiera única proporcionada por los empleadores a los empleados (padres, padres adoptivos, tutores) en el momento del nacimiento (adopción) de un niño |

| 2770 | Reembolso (pago) por parte de los empleadores a sus empleados, sus cónyuges, padres e hijos, sus ex empleados (pensionados por edad), así como a las personas discapacitadas por el costo de los medicamentos adquiridos por ellos (para ellos), recetados por su médico tratante. |

| 2780 | Reembolso (pago) del costo de los medicamentos adquiridos por el contribuyente (para el contribuyente), recetados por el médico tratante, en otros casos que no estén comprendidos en el párrafo 28 del artículo 217 del Código Fiscal de la Federación de Rusia. |

| 2790 | El monto de la asistencia (en efectivo y en especie), así como el valor de los obsequios recibidos por los veteranos de la Gran Guerra Patria, las personas discapacitadas de la Gran Guerra Patria, las viudas de los militares que murieron durante la guerra con Finlandia, la Gran Guerra Patria, la guerra con Japón, las viudas de personas discapacitadas fallecidas en la Gran Guerra Patria y ex prisioneros de campos de concentración, prisiones y guetos nazis, así como ex prisioneros menores de campos de concentración, guetos y otros lugares de detención forzosa creados por la Los nazis y sus aliados durante la Segunda Guerra Mundial |

| 2800 | Interés (descuento) recibido al pagar una factura presentada para pago |

| 2900 | Ingresos recibidos por transacciones con moneda extranjera |

| 3010 | Ingresos en forma de ganancias recibidas de una casa de apuestas y apuestas. |

| 3020 | Ingresos en forma de intereses recibidos sobre depósitos bancarios. |

| 3021 | Intereses sobre bonos en circulación de empresas rusas |

| 3022 | Ingresos en forma de tarifas por el uso de fondos de los miembros de una cooperativa de crédito al consumo (accionistas), intereses por el uso por parte de una cooperativa de consumo de crédito agrícola de fondos recaudados en forma de préstamos de miembros de una cooperativa de consumo de crédito agrícola o asociados miembros de una cooperativa de consumo de crédito agrícola |

| 4800 | Otros ingresos |

Presentación de certificados 2-NDFL para 2017: nuevo formulario y nuevos códigos

Los certificados 2-NDFL para 2017 deben presentarse a la inspección a más tardar el 2 de abril de 2018. Pero los empleados también pueden solicitar el documento en cualquier momento. El documento debe completarse por separado para cada empleado, codificando todos los ingresos y deducciones en ellos con los códigos correspondientes. Aplicar nuevos códigos a partir del 1 de enero de 2018. No se pueden utilizar nuevos códigos en 2017.

Si es imposible retener el impuesto sobre la renta personal del contribuyente durante 2017, el agente fiscal deberá presentar en su oficina de impuestos, así como transferir los certificados 2-NDFL al propio individuo a más tardar el 01/03/2018, indicando en los certificados el signo “2” (cláusula 5 del artículo 226 del Código Tributario de la Federación de Rusia). Al mismo tiempo, presentar un certificado con el atributo “2” no exime al agente fiscal de la obligación de presentar un certificado 2-NDFL para las mismas personas con el código “1”. Y esto deberá hacerse dentro del plazo general, a más tardar el 02/04/2018.

Le recordamos que el formulario actual del certificado 2-NDFL fue aprobado por orden del Servicio de Impuestos Federales de 30 de octubre de 2015 No. ММВ-7-11/485. Sin embargo, se ha preparado un nuevo formulario de certificado 2-NDFL, que debe utilizarse al presentar certificados para 2017 al Servicio de Impuestos Federales. El formulario antiguo no pasará el control lógico y de formato o no será aceptado por el inspector. Descargue el nuevo formulario 2-NDFL en 2018.

La necesidad de cambiar el certificado 2-NDFL y el procedimiento para completarlo, como se desprende de las explicaciones del proyecto, se debe a que la forma "antigua" del certificado no permitía presentar información sobre los ingresos. de personas físicas para un agente fiscal por sus sucesores legales. A continuación se detallan los principales cambios en el nuevo formulario 2-NDFL para 2018:

- en el apartado 1 “Datos del agente fiscal” del certificado aparecerá un nuevo campo “Forma de reorganización (liquidación)”, donde se indicará el código correspondiente (de 0 a 6), así como el campo “TIN/ KPP de la organización reorganizada”.

- las modificaciones al procedimiento para completar el formulario establecen que el sucesor legal del agente fiscal indique el código OKTMO en la ubicación de la organización reorganizada o una división separada de la organización reorganizada;

- si el Certificado lo presenta el sucesor legal de la organización reorganizada, el nombre de la organización reorganizada o una división separada de la organización reorganizada se indica en el campo "Agente Fiscal";

- de la Sección 2 “Datos sobre una persona física – perceptor de ingresos”, se excluyen los campos relacionados con la dirección de residencia;

- en la sección 4 del certificado 2-NDFL, las deducciones por inversiones están excluidas de las deducciones fiscales.

El código de ingresos 4800 y 2012 en el certificado 2-NDFL le permite indicar el monto de otros ingresos del contribuyente y sus pagos de vacaciones. La lista de códigos de ingresos (2012, 4800, etc.) es un material de referencia obligatorio en el escritorio de todo contador. Analizaremos en detalle los significados de los códigos más populares y controvertidos necesarios para completar el certificado.

Sección "Código de ingresos" en el certificado 2-NDFL

¿Por qué se necesitan códigos de ingresos en el certificado 2-NDFL? La columna "Código de ingresos" es obligatoria. La clasificación de los ingresos es bastante detallada, están marcados con números de cuatro dígitos del 1010 al 4800. Muy a menudo, el uso de una lista de códigos causa dificultades, porque no siempre es posible entender de inmediato dónde clasificar tal o cual tipo de ingresos. . Por ejemplo, ¿qué código debería usarse para designar bonificaciones por días festivos, cumpleaños y aniversarios? Anteriormente se reflejaban bajo el código general 4800 “Otros ingresos”, pero en 2016 y 2017 se actualizó la lista de ingresos.

No hay penalizaciones por un error al elegir un código. Sin embargo, el código correcto es muy importante porque ingresar el código incorrecto afectará la forma en que se paga el impuesto. Los códigos de ingresos se pueden consultar en el Apéndice No. 1 de la orden del Servicio Federal de Impuestos de Rusia de fecha 10 de septiembre de 2015 No. ММВ-7-11/387@, vigente desde el 29 de noviembre de 2015.

Por Orden del Servicio Federal de Impuestos de Rusia de 22 de noviembre de 2016 No. ММВ-7-11/633@, se realizaron adiciones y cambios a la lista de códigos de ingresos. En particular, se excluyó el código 2791, que denotaba ingresos recibidos en especie de los productores agrícolas; ha cambiado el contenido del código 3010. Si anteriormente este código denotaba ingresos por ganancias pagadas por los organizadores de loterías, sorteos y otros juegos de riesgo (incluido el uso de máquinas tragamonedas), a partir del 26 de diciembre de 2016, el código 3010 denota ingresos en el forma de ganancias recibidas en la oficina de una casa de apuestas y en una casa de apuestas.

Al declarar los ingresos de los empleados para 2018, también es necesario tener en cuenta los códigos aprobados por Orden del Servicio de Impuestos Federales de 24 de octubre de 2017 No. ММВ-7-11/820@:

Además, la lista de códigos de deducción se complementó con el código 619 para reflejar las deducciones en el valor del resultado financiero positivo obtenido de las transacciones que se contabilizan en una cuenta de inversión individual.

Código de documento en 2-NDFL

El código del documento (es decir, el documento de identificación del empleado), cuya línea está presente en la cláusula 2 del certificado 2-NDFL, se completa de acuerdo con el directorio de estos códigos que figura en el orden del Servicio Federal de Impuestos de la Federación de Rusia. de fecha 30 de octubre de 2015 No. ММВ-7-11/485@ . Hay 14 códigos de este tipo en total, el más común, "21", significa pasaporte ruso.

Código 2-NDFL 2000 y código de ingresos 4800

Uno de los tipos más comunes de ingresos de los empleados es la compensación; se designa con el código 2000. Antes de que entrara en vigor la orden del Servicio Federal de Impuestos No. ММВ-7-11/633@ del 22 de noviembre de 2016, surgieron dudas sobre la aplicación de este código en el caso del pago de bonificaciones. Este problema se resolvió de la siguiente manera: era necesario observar exactamente para qué se otorgaba el bono y, dependiendo de esto, elegir un código. Si un empleado recibió bonificaciones por logros laborales, entonces este ingreso se marcó con el código 2000, pero si la bonificación se le otorgó en honor de cualquier evento (boda, aniversario, nacimiento de un hijo, etc.), entonces este ingreso debería ser clasificado como otro y designado código 4800.

A partir del 26 de diciembre de 2016, se introdujeron 2 nuevos códigos para indicar bonificaciones en 2-NDFL (orden del Servicio de Impuestos Federales No. ММВ-7-11/633@ del 22 de noviembre de 2016, carta del Servicio de Impuestos Federales No. BS-4-11 /7794@ de fecha 24 de abril de 2017):

- 2002 - para bonificaciones pagadas por resultados de producción y otros indicadores similares previstos por las leyes de la Federación de Rusia, convenios laborales y (o) colectivos (pagados no a expensas de las ganancias de la organización, ni a expensas de fondos para fines especiales o ingresos específicos);

- 2003 - para remuneraciones pagadas con cargo a las ganancias de la organización, fondos para fines especiales o ingresos asignados.

¿A qué se refiere el código de ingresos 4800? Código de ingresos 4800: la decodificación de otros tipos de ingresos se presentará a continuación; se aplica a cualquier otro ingreso que no tenga una designación de código, por ejemplo:

- asignaciones diarias recibidas en exceso del estándar establecido por la ley regulatoria local de la organización;

- compensación devengada a un empleado por el uso de su propiedad personal para los fines de la organización, etc.

El código de ingresos 4800, que significa otros ingresos en el certificado 2-NDFL, también se utiliza para indicar una beca o remuneración a un estudiante por el trabajo realizado por él. Los pagos en virtud de un contrato de estudiante a menudo plantean dudas, porque el art. 217 del Código Fiscal de la Federación de Rusia, que enumera los ingresos que no están sujetos al impuesto sobre la renta personal, también menciona las becas. Destacamos que este artículo trata exclusivamente de aquellas becas que se pagan con cargo al presupuesto en las instituciones educativas estatales. Si el estipendio lo paga una empresa, está sujeto a impuestos.

¿Qué significa el código 2760 en 2-NDFL?

El código 2760 se utiliza para designar asistencia financiera a los empleados, incluidos aquellos que se jubilaron por edad o discapacidad. La asistencia financiera puede referirse a cantidades recibidas por un empleado en relación con diversos eventos: la muerte de un miembro de la familia, dificultades financieras resultantes de un desastre natural o un incendio, etc.

Este código de ingresos en el certificado 2-NDFL plantea dudas, porque el impuesto sobre la renta personal no se cobra sobre una determinada cantidad de asistencia financiera (hasta 4.000 rublos por año). ¿Deberían indicarse dichos montos en el certificado 2-NDFL y, de ser así, bajo qué código? Para ellos se utiliza el código 2760, así como el código de deducción 503.

Es importante distinguir entre la asistencia financiera que está “integrada” en el sistema de remuneración y la que depende del desempeño de las funciones laborales por parte del empleado. Dicha asistencia se tiene en cuenta en los costos laborales y no es una asistencia financiera en el sentido del párrafo 23 del art. 270 del Código Fiscal de la Federación de Rusia (ver carta del Servicio Federal de Impuestos de Rusia de 26 de junio de 2012 No. ED-4-3/10421@).

Código de ingresos 2300 en el certificado 2-NDFL

El código del impuesto sobre la renta de las personas físicas 2300 se indica en los certificados en relación con las prestaciones por incapacidad temporal. Después de todo, según el párrafo 1 del art. 217 del Código Fiscal de la Federación de Rusia, dichos beneficios están sujetos al impuesto sobre la renta. Esto significa que deben incluirse en el certificado 2-NDFL.

Para obtener más información sobre cómo retener exactamente el impuesto sobre la renta personal de los importes cubiertos por la baja por enfermedad, consulte el artículo “¿La baja por enfermedad (baja por enfermedad) está sujeta al impuesto sobre la renta de las personas físicas?” .

Código 2400 en 2-NDFL

¿Dónde debo incluir los ingresos recibidos por el alquiler de un coche? Al alquilar automóviles y cualquier otro tipo de transporte (incluidas tuberías, líneas eléctricas, cualquier línea de comunicación, incluidas computadoras), los ingresos se incluirán en el código 2400. En este caso, también es aceptable utilizar el código 4800 ("Otros ingresos"). Pero el Servicio de Impuestos Federales, por regla general, verifica la composición de otros ingresos y, en este caso, pueden surgir preguntas innecesarias.

Código de país para 2-NDFL

El código de país (país de ciudadanía del empleado), cuya línea para indicar está presente en el párrafo 2 del certificado 2-NDFL, se toma de OKSM (Clasificador de países del mundo de toda Rusia). El clasificador contiene 3 tipos de códigos: alfabético “Alpha-2”, alfabético “Alpha-3” y digital.

Código de Rusia para 2-NDFL

En la mayoría de los casos, el código ruso debe indicarse como código de país en el certificado 2-NDFL. Según OKSM, el código alfa-2 para la Federación de Rusia es RU, el código alfa-3 es RUS y el código digital es 643. Este es el número que debe indicarse en el certificado.

Resultados

Todos los ingresos y deducciones del contribuyente en el certificado 2-NDFL están cifrados con códigos especiales. Estos códigos se actualizan periódicamente. Desde enero de 2018 han entrado en vigor 5 nuevos códigos para reflejar ingresos y 1 para deducciones.

Siga las actualizaciones en nuestra sección “Ayuda 2-NDFL” y sea el primero en enterarse de los cambios en la legislación.

El impuesto más popular que afecta a todas las personas que han alcanzado la edad de trabajar es el impuesto sobre la renta personal. Gracias a ello se forman en gran medida los presupuestos federal, regional y local. Para aplicar correctamente el sistema existente de recaudación del IRPF, es necesario tener una idea de qué tipo de ingresos tienen generalmente las personas físicas y cuáles de ellos están incluidos en la base imponible.

Rentas sobre las que se calcula el IRPF

El impuesto sobre la renta de las personas físicas se aplica a todo tipo de ingresos de las personas físicas. Incluyen:

- en el lugar principal y a tiempo parcial.

- Pagos de primas.

- Pago de vacaciones básicas y adicionales.

- Pago de bajas por enfermedad.

- Regalos y ganancias.

- Regalías percibidas por actividad intelectual.

- Pagos de seguros.

- Pago por trabajo bajo contratos civiles.

- Producto de la venta de propiedad.

- Ingresos del arrendador en virtud del contrato de arrendamiento.

Para el correcto cálculo del IRPF no importa la ciudadanía, lo único que importa es si es residente o no. Esto está determinado por cuántos días pasa esta persona en un año (el año calendario es el período impositivo para el impuesto sobre la renta personal) dentro de las fronteras de Rusia. Si una persona permanece en el país por más de 183 días, se considera residente; en caso contrario, se considera no residente. Una persona física residente está sujeta a impuestos sobre todos los ingresos de conformidad con la ley. Un no residente paga únicamente por los ingresos que recibió de una fuente basada en Rusia.

La base imponible del impuesto sobre la renta de una persona física consiste en todos los ingresos que se le otorgan en forma financiera o en especie, con excepción de las cantidades que, de conformidad con el Código Fiscal de la Federación de Rusia, están libres de impuestos y de diversos tipos. deducciones.

¿Qué rentas no están sujetas al IRPF?

Hay que entender: en lo que respecta al impuesto sobre la renta, no existen los llamados beneficiarios, es decir, personas físicas que estén completamente exentas de pagarlo. Sólo ciertos tipos de ingresos están sujetos a exención:

- Beneficios para la mujer durante el embarazo y el parto.

- Seguros y pensiones capitalizadas.

- Complementos sociales a las pensiones.

- Todas las indemnizaciones legalmente aprobadas relacionadas con: indemnización por daños a la salud; con provisión gratuita de alojamiento y servicios públicos; con el despido de un empleado, con excepción del pago de las vacaciones no utilizadas.

- Pago por donación de sangre y leche materna a personas que sean donantes.

- Pensión alimenticia que recibe el contribuyente.

- Asistencia financiera pagada a los empleados dentro de límites que no excedan los cuatro mil rublos.

- Asistencia financiera pagada a los empleados en caso de nacimiento o adopción de un niño dentro de límites que no excedan los 50 mil rublos.

- Otros ingresos enumerados en el Código Fiscal de la Federación de Rusia, artículo 217.

De la base imponible se restan varios tipos de deducciones al calcular el impuesto sobre la renta de las personas físicas. Se trata de una cantidad determinada por ley que no está sujeta a impuestos. Las deducciones se otorgan a ciudadanos con hijos, representantes de determinadas profesiones, veteranos, personas afectadas por desastres provocados por el hombre y otras personas enumeradas en el Código Fiscal de la Federación de Rusia.

Suministro de información por parte del agente fiscal al Servicio de Impuestos Federales.

Todas las organizaciones con empleados se convierten en agentes fiscales para el impuesto sobre la renta de las personas físicas. ¿Cuáles son sus responsabilidades? En primer lugar, se deben retener impuestos sobre la renta sobre todos los ingresos pagados por un empleador a un individuo. En segundo lugar, los montos retenidos deben transferirse a la cuenta del Servicio de Impuestos Federales dentro de los plazos especificados por la ley. En tercer lugar, una vez finalizado el año calendario (que es el período impositivo del impuesto sobre la renta personal), el agente está obligado a proporcionar datos a la inspección sobre todos los importes del impuesto sobre la renta retenidos y transferidos a cada empleado. El empleador proporciona un certificado para cada empleado en el Formulario 2-NDFL dentro de los plazos especificados en el Código Fiscal de la Federación de Rusia.

La presentación tardía o faltante de un certificado dará lugar a sanciones. Los códigos de 2-NDFL en 2016 diferían ligeramente de los actualmente vigentes.

Cómo completar el certificado 2-NDFL

En 2017 está vigente el Formulario 2-NDFL, cuyo formulario fue aprobado mediante Orden MMV 7-11/485 de 30 de octubre de 2015.

¿Cómo completar 2-NDFL para que el inspector de impuestos verifique y acepte el formulario? En primer lugar, prestemos atención a los apartados que lo componen:

- Sección 1. Se indican el nombre, dirección, teléfono, número de identificación fiscal, punto de control y código OKTMO del agente fiscal.

- Sección 2. Complete el número de identificación del contribuyente, nombre completo, estado, fecha de nacimiento, ciudadanía, datos del pasaporte y dirección del contribuyente.

- Seccion 3. Todos los montos imponibles acumulados se ingresan mensualmente, se desglosan de acuerdo con el código de ingresos y se ingresan las deducciones profesionales.

- Sección 4. Se cumplimentan los códigos y importes de las deducciones sociales, así como de las deducciones inmobiliarias y de inversión.

- Sección 5. Se resumen los ingresos de todo el año, se calcula la base imponible, se calcula el impuesto a pagar y se indica el IRPF retenido y transferido.

Antes de completar 2-NDFL, es necesario verificar la relevancia de la dirección y los datos del pasaporte del contribuyente. Si los datos han cambiado durante el año pasado, se deben realizar correcciones. Cuando un empleado solicita un reembolso del impuesto sobre la renta al comprar una vivienda o una formación y tratamiento remunerados, el Servicio de Impuestos Federales detectará discrepancias en los datos del certificado y los documentos presentados. En este material se presenta una muestra del nuevo formulario 2-NDFL.

¿Qué es un código de ingresos y cómo se determina?

Los códigos de ingresos para el certificado 2-NDFL deben seleccionarse del Apéndice No. 1 de la Orden No. ММВ-7-11/387 del 10 de septiembre de 2015. En él, cada tipo de ingreso que un individuo puede recibir en efectivo o en especie Se le asigna un código único de cuatro dígitos.

Es muy importante que el empleador determine a qué código pertenece el ingreso y lo indique correctamente en el certificado. Constantemente se realizan cambios en la lista aprobada por el Ministerio de Finanzas. Un ejemplo es el cálculo de salarios y beneficios. Esta operación la realizan todos los empleadores. En 2015, tras la aprobación de la nueva lista, los ingresos se distribuyeron de la siguiente manera:

- Acumulado incluyendo bonificaciones) - código 2000.

- Se ha acumulado el pago de vacaciones (incluido el pago de las vacaciones no utilizadas al momento del despido) - código 2012.

En 2016, se realizaron cambios en la lista de códigos en 2-NDFL: las bonificaciones se asignaron a partir del monto de los salarios y se dividieron según la fuente de pagos. En 2017, del monto del pago de vacaciones adeudado al empleado, se le asignó un código separado y se asignó para la compensación de los días restantes de vacaciones al momento del despido. En el informe de 2017, los ingresos de los empleados como resultado del cálculo de salarios y beneficios se distribuirán según los códigos de ingresos en 2-NDFL de la siguiente manera:

- Salario devengado - código 2000.

- Se ha acumulado una bonificación por los resultados de producción y otros indicadores, que se paga con cargo al fondo de salarios y no a expensas de la ganancia neta ni de los fondos asignados (código 2002).

- Se otorgó una bonificación por los mismos indicadores a expensas de las ganancias y la financiación específica (código 2003).

- Pago de vacaciones acumulado - código 2012.

- Se ha acumulado el pago de los días restantes de vacaciones al momento del despido - código 2013.

- Se han pagado los certificados de incapacidad temporal - código 2300.

Cuando la contabilidad de salarios, beneficios y compensaciones se lleva a cabo en programas especiales, como 1C:Enterprise, basta con realizar las adiciones apropiadas al programa una vez en el momento en que entre en vigor el siguiente cambio en la lista. Al calcular los salarios manualmente, el contador deberá distribuir cuidadosamente los ingresos de las personas. Según el artículo 126.1 del Código Fiscal de la Federación de Rusia, por la entrega por parte de un agente fiscal de certificados que contengan información falsa, se amenaza con una multa de quinientos rublos por documento. Si hay muchos empleados, el importe de la multa en caso de un código de ingreso elegido incorrectamente será sensible.

¿Para qué sirve el código de ingresos 4800?

La decodificación del código de ingresos 4800 en el apéndice de la orden del Ministerio de Finanzas suena así: "otros ingresos". No se proporcionó ninguna explicación adicional. Esto significa que al pagar o entregar en especie (premios, obsequios, uniformes) a un individuo ingresos que no están incluidos en la lista de exentos de impuestos sobre la base del Código Fiscal de la Federación de Rusia, artículo 217, es necesario retener y transferir el impuesto sobre la renta a la renta estatal.

¿Qué hacer si los ingresos no están indicados en la lista actual? Se le asigna el código de ingresos 4800, cuya descodificación significa "otros ingresos". Hay que recordar que en el caso de que la emisión se haya realizado en especie, se determina su valor, pero no se puede retener el impuesto, pues en términos monetarios en el período impositivo posterior a esta emisión, la persona física no tiene derecho a nada. Los deberes del agente fiscal incluyen informar esto al Servicio de Impuestos Federales.

Fiscalidad de las dietas en viajes de negocios

Muy a menudo, el código 4800 se utiliza para reflejar los ingresos de un empleado en forma de asignaciones diarias pagadas durante un viaje de negocios. El importe de los gastos de viaje se determina en el "Reglamento sobre viajes de negocios", que es un anexo del convenio colectivo. Este es un documento opcional, puedes especificar todos los puntos necesarios en el “Reglamento Interno” o en la orden del gerente. Pero muchas organizaciones aceptan el Reglamento, se puede crear en programas de gestión de personal con contabilidad automatizada. La cuantía de la asignación diaria se fija por decisión de la dirección y no está limitada por ningún límite superior. Cabe recordar que el artículo 217 especifica los montos máximos de dieta diaria que no están sujetos al impuesto sobre la renta:

Las asignaciones diarias que superen este límite están sujetas al impuesto sobre la renta de 2 personas. Por ejemplo, si la asignación diaria para un viaje de negocios interno es de 1.000 rublos, el empleado viajó durante cinco días, se le acreditan 5.000 rublos. De estos, 700 x 5 = 3500 rublos. no están sujetos al IRPF. Cantidad 1500 frotar. debe incluirse en el certificado 2-NDFL en el mes en que se devengó y emitió la asignación diaria, con el código de ingreso 4800.

La situación es similar con el importe de los gastos de viaje y alojamiento. La organización tiene derecho a prever en su Reglamento el reembolso total de los gastos de manutención en base a los documentos proporcionados. En ausencia de documentos, el empleado podrá recibir un reembolso de una cantidad fija. En el artículo 217, las cuantías máximas de la compensación no imponible por alojamiento sin justificantes son:

- En viajes de negocios dentro de Rusia: 700 rublos.

- En viajes de negocios al extranjero: 2500 rublos.

Los montos que excedan los especificados en el artículo 217 están sujetos al impuesto sobre la renta y se muestran con el código de ingreso 4800. La decodificación de todos los montos relacionados con este código debe mantenerse en el departamento de contabilidad para evitar malentendidos durante las auditorías fiscales.

Retención del impuesto sobre la renta personal sobre pagos adicionales hasta el salario mensual promedio al pagar ciertos tipos de beneficios

Las organizaciones tienen derecho a pagar más a sus empleados durante los períodos en que no trabajan y reciben prestaciones del fondo de seguridad social. Podría tratarse de un pago por licencia por enfermedad o por maternidad.

Si las prestaciones sociales calculadas de conformidad con las normas establecidas por la ley son inferiores a los ingresos mensuales medios del empleado, se podrá realizar un pago adicional para compensar esta diferencia. Este es un pago opcional. El orden de la organización establece una lista de empleados (puede que no incluya a todo el personal) que reciben beneficios adicionales y el procedimiento de cálculo.

Si el pago por la licencia por enfermedad está totalmente sujeto al impuesto sobre la renta, entonces el pago adicional también se incluye en la base y se tiene en cuenta en 2-NDFL utilizando el código 2300. El pago por la licencia por maternidad está exento de impuestos, pero el pago adicional realizado no es un beneficio estatal. Sobre esta base, se incluye en la renta imponible y se tiene en cuenta en el certificado 2-NDFL en el momento del pago utilizando el código 4800.

¿En qué casos se retiene el IRPF de la indemnización en caso de despido?

En casos de reorganización o cambio de propietario de una empresa, a veces se reemplaza el equipo directivo: el jefe, los subdirectores y el jefe de contabilidad. Al despedir a estos empleados, la ley prevé una serie de pagos:

- Beneficios de indemnización.

- Salario mantenido durante la duración del empleo.

- Compensación.

El artículo 217 exime de impuestos estos pagos por una cantidad que no exceda de tres veces el salario mensual medio, o de seis veces esa cantidad en el caso de que los empleados abandonen una empresa situada en el Extremo Norte o zonas equivalentes. Los pagos a estos empleados que excedan el máximo no imponible son ingresos sujetos a impuestos y se indicarán en el certificado 2-NDFL mediante el código de ingresos 4800 y en la decodificación.

¿Qué otros ingresos podría haber?

Una organización que necesita personal calificado está dispuesta a contratar especialistas que vivan en otras áreas. Al mismo tiempo, los gerentes a menudo incluso pagan a los candidatos por el puesto, el viaje a la entrevista y otros gastos asociados con ella. El traslado de un empleado a un nuevo lugar de trabajo no está sujeto a impuestos. Pero el candidato no es un empleado, por lo que el reembolso de los documentos de viaje presentados y la factura del hotel es un ingreso sujeto a impuestos. No hay ningún código para ello en la lista, por lo que el monto debe mostrarse en el certificado como otros ingresos bajo el código 4800. La organización está obligada a retener y remitir el impuesto sobre la renta sobre otros ingresos. Aquí hay dos opciones:

- El propio candidato compró billetes de viaje, pagó el alojamiento y presentó los documentos a la organización para su reembolso.

- Se compraron los billetes de viaje y el hotel lo pagó la propia organización.

En el primer caso, no debería haber problemas: habiendo calculado la compensación, el contador le retendrá el impuesto sobre la renta personal y lo transferirá al presupuesto. En el segundo caso, no hay nada de qué retener impuestos. Aunque es indudable que se han recibido ingresos, es de tal forma que la deducción es imposible. En este caso, a más tardar en febrero del próximo año, la organización, de acuerdo con los requisitos del Código Tributario, deberá notificar a la inspección sobre el obstáculo a la retención de impuestos.

Hay situaciones en las que, durante una auditoría fiscal, los inspectores asignan determinadas cantidades al código 4800. Se trata de rentas que no deben incluirse en la base imponible de conformidad con el artículo 217, pero que debido a la ausencia o ejecución incorrecta de los documentos pertinentes (falta de contrato, falta de certificados que lo confirmen, etc.) no son aceptadas por los inspectores en esta calidad. Pueden clasificarse como otros ingresos (código de ingresos 2-NDFL - 4800) y retención de impuestos, así como sanción o multa.

La base sobre la que se calcula el impuesto sobre la renta es muy diversa. Incluye muchas acumulaciones, recompensas, beneficios, compensaciones, pagos, etc. diferentes. Para clasificar correctamente toda esta variedad por códigos de ingresos, se necesita consideración y atención. De estas cualidades dependerá, en última instancia, la exactitud del cálculo de los impuestos.

De acuerdo con las normas de la legislación vigente, las personas físicas están obligadas a pagar el impuesto sobre la renta por todas las fuentes de ingresos. Sin embargo, no todos los contribuyentes saben cómo indicar correctamente el tipo de código de renta para 2019, así como en qué hoja de este documento se debe hacer.

- Para ver un formulario de declaración en blanco, utilice esto.

- Para descargar una muestra de 3-NDFD, vaya a esto.

- Descargue el programa para completar una declaración de impuestos.

Como sabe, el formulario 3-NDFL en blanco incluye más de una hoja. Por tanto, para que la declaración conste del mínimo número posible de páginas, se han inventado varias codificaciones. Es decir, el contribuyente escribe un par de números en lugar de una frase completa, lo que permite incluir mucha más información en la hoja.

¡ATENCIÓN! Todos los códigos digitales, así como las reglas para completar el formulario de declaración de impuestos, se pueden leer en la orden número MMV-7-11/671, que fue adoptada el 24 de diciembre de 2014 por el órgano ejecutivo federal (este documento fue editado el 25 de octubre de 2017). Para aprender todo sobre los códigos de ingresos, debe abrir la cuarta aplicación.

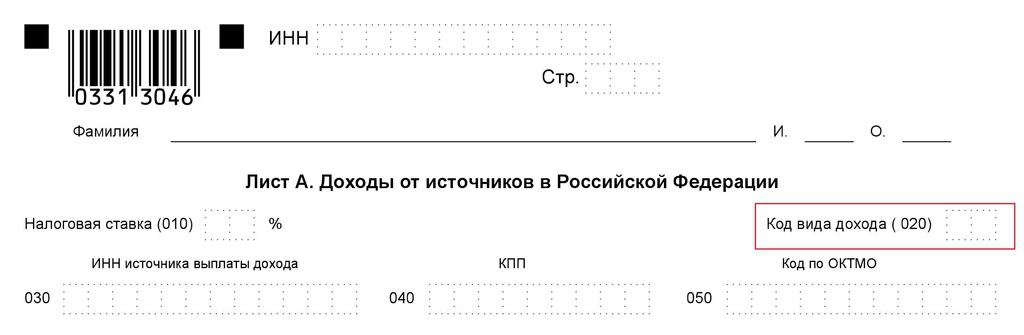

Dónde indicar el código en la declaración.

Dado que las personas pueden obtener ganancias de una amplia variedad de áreas, en la declaración 3-NDFL definitivamente deben indicar a qué tipo específico de ingresos pertenece. Es necesario indicar este código numérico al cumplimentar la hoja marcada con la letra A, que está dedicada a los ingresos de los contribuyentes obtenidos en Rusia.

En la hoja A, inmediatamente después de su nombre y de la celda que requiere el ingreso de la tasa impositiva, se escribe una frase como código de tipo de ingreso (020) y se asignan dos celdas vacías. Es en ellos donde debes ingresar el código.

Lista de códigos existentes

La legislación fiscal ha aprobado diez códigos diferentes, que constan de dos dígitos, que cifran los tipos de ingresos. Proponemos analizar cada uno de ellos en detalle:

- 01 – esta combinación debe ser indicada por los contribuyentes que recibieron fondos materiales de la venta de cualquier inmueble o acciones, cuyo precio se especifica en el acuerdo correspondiente sobre la transferencia de derechos de propiedad;

- 02 – Este código lo asignan aquellas personas que han vendido bienes que no pertenecen a bienes inmuebles y han obtenido ganancias. La categoría de objetos muebles incluye todo tipo de bienes materiales (por ejemplo, equipo médico, reservas naturales, etc.);

- 03 – Estas cifras están destinadas a los contribuyentes que manejan documentos que acreditan derechos de propiedad, los llamados valores. Además, sin este documento, es imposible transferir la propiedad del inmueble;

- 04 – este código lo ingresan aquellas personas que alquilan varios locales o terrenos por un período de tiempo determinado y cobran una tarifa separada por ello;

- 05 – Estos números se escriben si el contribuyente, sobre la base de un contrato civil, ha adquirido propiedades o activos materiales de forma totalmente gratuita. Por ejemplo, podría ser una donación de un apartamento, un terreno o incluso dinero;

- 06 – dicho código debería ser utilizado por personas que obtienen ganancias como resultado de su trabajo, ya sea en virtud de un contrato de trabajo o de un contrato civil. Además, la combinación 06 se establece si el impuesto sobre la renta se eliminó de esta ganancia y se transfirió al presupuesto estatal;

- 07 – este código se diferencia del código descrito en el párrafo anterior únicamente en que está destinado a rentas sobre las cuales no se ha pagado el impuesto sobre la renta personal;

- 08 – esta combinación numérica se prescribe si el contribuyente recibe anualmente una determinada ganancia que le aportan las acciones. Es decir, el código 08 está destinado a personas físicas que sean accionistas de cualquier empresa;

- 09 – Se indica un código similar en el caso de transacciones sujetas a determinadas condiciones relacionadas con la venta de bienes inmuebles, así como acciones individuales en los mismos. Estas condiciones implican la venta del inmueble a su valor de mercado (asignado mediante valoración catastral), multiplicado por un coeficiente igual a 0,7;

- 10 – el número diez deberá ser fijado por el contribuyente cuyas rentas no pertenezcan a ninguno de los tipos de renta anteriores.

Si una persona que completa una declaración de impuestos tiene dudas sobre cuál de los diez tipos de ingresos debe clasificarse, entonces no es necesario apresurarse a ingresar el código en el documento. En tales situaciones, se recomienda buscar ayuda de un agente fiscal.

Cómo especificar varios tipos a la vez

A menudo sucede que un mismo individuo tiene varios ingresos que pertenecen a diferentes tipos.

En tales situaciones, los contribuyentes comienzan a pensar que deberán completar varios formularios 3-NDFL a la vez. Sin embargo, esto no es así en absoluto, ya que la Hoja A está diseñada de tal manera que en ella se puede ingresar más de un tipo de beneficio.

Esta hoja está dividida en tres partes idénticas, separadas entre sí por una línea. Cada uno de ellos tiene un lugar especial para ingresar el tipo de ingreso.

En la parte superior, debe indicar el código destinado a cifrar el tipo principal de beneficio y luego, debajo, escribir los números correspondientes a los códigos de ingresos adicionales.

Por ejemplo, si un tal Nikolai Ivanovich Aleksandrov es propietario de dos apartamentos, uno de los cuales se vendió recientemente y el segundo comenzó a alquilarse, y al mismo tiempo también recibió una escritura de donación de un terreno, entonces necesita indicar tres códigos en la declaración.

El primer código es 01 (para el departamento vendido), el segundo es 04 (para el departamento que alquila) y el tercero es 05 (para el terreno que le donó).

Cuándo presentar 3-NDFL a la oficina de impuestos

La legislación actual estipula que el formulario 3-NDFL debe contener información sobre el período impositivo completamente completado.

Por lo tanto, si un contribuyente recibió el derecho a cualquier deducción en abril de 2017, entonces debe esperar hasta que finalice este año, ingresar toda la información requerida en el documento, incluido el tipo de código de ingresos, y luego enviarlo para verificación a oficina de impuestos .

El momento de la auditoría depende de muchos factores, uno de los cuales es la exactitud de la declaración de impuestos.

El código especificado debe corresponder a la realidad y ingresarse con precisión en el documento si el formulario 3-NDFL se completa manualmente. Cada dígito del código debe escribirse estrictamente dentro de una celda y no ir más allá.

¿Qué más necesitas saber sobre el código de tipo de ingreso?

Además de la hoja A, el formulario 3-NDFL incluye la hoja B. El contribuyente completa una hoja u otra dependiendo de si obtuvo sus ganancias en Rusia o en el extranjero. En este último caso, es necesario utilizar la hoja B. En su primer párrafo, que se titula “cálculo de ingresos y montos de impuestos”, se encuentra la designación 031, que también requiere ingresar un código para el tipo de ingreso.

Si una persona que trabaja fuera de la Federación de Rusia recibe ingresos pertenecientes a dos o más tipos diferentes, todos ellos deben contabilizarse en la declaración de impuestos.