Contoh perintah kebijakan akuntansi suatu organisasi. Bentuk perintah persetujuan kebijakan akuntansi

Untuk melaksanakan akuntansi dan akuntansi perpajakan, jasa akuntansi suatu entitas ekonomi mengembangkan dokumen yang menjelaskan persyaratan dan ketentuan khusus akuntansi dan akuntansi pajak yang diterapkan di perusahaan ini. Untuk mengkonsolidasikan aturan akuntansi dan akuntansi pajak, suatu entitas ekonomi mengeluarkan perintah tentang kebijakan akuntansi.

Apakah ada formulir pemesanan standar?

Tidak ada bentuk standar pesanan, sehingga dokumen ini dibuat dalam bentuk apa pun. Ketentuan yang menjadi ciri kebijakan akuntansi suatu badan usaha dapat diformalkan dengan berbagai cara:

- ketentuan diformalkan langsung dalam teks perintah;

- ketentuan dibuat dalam bentuk lampiran perintah.

Perintah tersebut harus memuat rincian wajib, termasuk tanggal pembuatan, nama, teks, tanda tangan dan lain-lain.

Struktur dan isi perintah persetujuan kebijakan akuntansi

Struktur tatanan persetujuan kebijakan di bidang akuntansi dan akuntansi perpajakan bersifat baku. Perintah tersebut memuat judul, tanda tangan pimpinan badan usaha, bagian tata usaha dan penjelasan.

- mencantumkan nama dan jabatan pegawai yang bertanggung jawab memantau pelaksanaan ketentuan yang diatur dalam dokumen;

- indikasi tanggal dimasukkannya dokumen ini, dll.

Kondisi untuk menghasilkan contoh pesanan untuk persetujuan kebijakan akuntansi

Mari kita pertimbangkan pembentukan perintah untuk menyetujui kebijakan akuntansi dengan menggunakan contoh spesifik.

ZenitPlus LLC terdaftar sebagai badan hukum dan memiliki sertifikat pendaftaran negara, tanggal penerbitannya adalah 01/05/2017. Meskipun ZenitPlus LLC merupakan usaha kecil, namun berencana menggunakan sistem perpajakan seperti sistem umum (OSNO).

Kegiatan keuangan dan ekonomi ZenitPlus LLC dimulai pada tanggal ini. Sebelum pembentukan kebijakan akuntansi ZenitPlus LLC dimulai, manajemen badan usaha menentukan posisi berikut:

- tidak menggunakan sistem perpajakan yang disederhanakan yang mungkin dilakukan untuk usaha kecil dan menyimpan catatan akuntansi secara lengkap;

- Pembentukan kebijakan akuntansi harus dilakukan dalam dua arah: untuk tujuan perpajakan dan akuntansi;

- kebutuhan untuk merumuskan jadwal pengembangan ketentuan kebijakan akuntansi, yang menunjukkan tenggat waktu dan siapa yang bertanggung jawab. Berbagai pelaksana yang bertanggung jawab ditunjuk untuk pembentukan masing-masing bagian kebijakan akuntansi;

- kendali atas pembentukan ketentuan kebijakan akuntansi diserahkan kepada kepala akuntan;

- persetujuan wajib atas rancangan dokumen dengan semua pengguna yang berkepentingan, jika perlu, melakukan penyesuaian sebelum tanggal 13 Mei 2017;

- rancangan dokumen yang telah disetujui disetujui dalam rapat komisi (paling lambat tanggal 16 Mei 2017) dan ditandatangani oleh pimpinan badan usaha.

Pesanan berisi informasi berikut:

- pada tanggal mulai penerapan kebijakan akuntansi yang dikembangkan (untuk keperluan akuntansi dan akuntansi pajak);

- tentang perlunya membiasakan semua pihak yang berkepentingan dengan badan usaha dengan perintah tersebut;

- instruksi kepada pimpinan seluruh divisi struktural badan usaha tentang perlunya memastikan kepatuhan terhadap ketentuan kebijakan akuntansi dalam hal kebenaran dan ketepatan waktu;

- indikasi unit struktural yang akan dipercaya untuk memantau kepatuhan dan pelaksanaan kebijakan akuntansi badan usaha;

- keterangan tentang pejabat yang akan bertanggung jawab atas pelaksanaan perintah itu.

Contoh pesanan tentang kebijakan akuntansi

Bentuk tatanan kebijakan akuntansi, selain aturan umum pendaftaran, juga harus memperhatikan ketentuan undang-undang khusus. Seperti apa bentuk perintah tersebut? Kapan dan oleh siapa hal itu harus disetujui? Kami akan mempertimbangkan jawaban atas pertanyaan ini dan pertanyaan lainnya pada materi di bawah ini, serta memberikan contoh pesanan persetujuan kebijakan akuntansi untuk tahun 2019, yang dapat diunduh secara gratis.

Apa saja yang harus disertakan dalam perintah yang menyetujui kebijakan akuntansi?

Pembentukan perintah persetujuan kebijakan akuntansi (AP) adalah proses yang tunduk pada persyaratan internal untuk pengembangan dan persetujuan dokumentasi administrasi umum.

Undang-undang akuntansi dan Kode Pajak Federasi Rusia tidak mengatakan apa pun tentang isi perintah yang menyetujui UE, oleh karena itu:

- struktur pesanannya standar (diterima secara umum di perusahaan tertentu) untuk jenis dokumen ini (judul pesanan, bagian penjelasan dan administrasi, tanda tangan manajer);

- formulir pemesanan - dibuat dalam bentuk apa pun dengan indikasi wajib nomor dokumen ini, topik dan tanggalnya;

- isi perintah - teksnya dapat mencerminkan aspek-aspek penting bagi perusahaan (misalnya, sejak tanggal berapa UP diberlakukan, indikasi nama lengkap dan jabatan penanggung jawab pegawai yang dipercaya untuk memantau pelaksanaan UP).

Baca tentang jenis-jenis pesanan umum pada materi berikut ini:

- “Perintah untuk kegiatan inti – apa saja perintah tersebut?” ;

- “Pesanan untuk personel - pesanan (tipe) apa ini?” .

Tanggal pesanan menyetujui kebijakan akuntansi

Menyetujui UE berarti menetapkan bahwa penerapannya wajib bagi badan usaha tertentu mulai dari tanggal dokumen persetujuan.

Saat menyusun perintah persetujuan UE, aturan berikut harus diperhatikan:

- perusahaan yang baru dibentuk (yang pertama kali terdiri dari UE) harus memiliki waktu untuk mengembangkan dan menyetujui kebijakan akuntansi selambat-lambatnya 90 hari sejak tanggal pendaftaran negara (ayat 2, ayat 9 PBU 1/2008) - UP dalam hal ini dianggap berlaku sejak tanggal pendaftaran negara;

- apabila perlu dilakukan perubahan terhadap UP yang berlaku, perintah persetujuannya dapat dikeluarkan pada tanggal berapa pun pada tahun berjalan, tetapi UP tersebut mulai berlaku menurut peraturan khusus.

Dengan demikian, UP yang diubah mulai berlaku:

- mulai 1 Januari tahun berikutnya setelah tahun pembuatan pesanan yang sesuai (paragraf 1, klausul 9 PBU 1/2008) - jika perubahan tersebut mempengaruhi metode akuntansi yang digunakan oleh perusahaan dan terjadi atas kehendak perusahaan itu sendiri;

- sejak berlakunya perubahan peraturan perundang-undangan akuntansi - jika alasan dilakukannya perubahan peraturan administrasi adalah perubahan peraturan akuntansi.

Hal di atas berkaitan dengan kekhasan penentuan tanggal perintah persetujuan program manajemen (atau perubahannya) untuk tujuan akuntansi.

Dengan pajak UP dan perintah yang menyetujuinya, situasinya agak berbeda: Kode Pajak Federasi Rusia tidak menyebutkan apa pun tentang tanggal persetujuan UP oleh perusahaan yang baru dibentuk. Pada saat yang sama, Anda tidak boleh mengandalkan 90 hari - norma yang ditetapkan untuk perusahaan kesatuan untuk tujuan akuntansi.

Misalnya, Kode Pajak Federasi Rusia untuk pembayar pajak perorangan mensyaratkan pembayaran pembayaran pajak penghasilan bulanan di muka - dengan demikian, setelah satu bulan beroperasi, perusahaan yang baru dibentuk harus memiliki metodologi untuk menghitung pembayaran ini yang ditetapkan dalam UP.

Baca tentang nuansa pembayaran di muka yang “menguntungkan” di artikel “Pembayaran pajak penghasilan di muka: siapa yang membayar dan bagaimana cara menghitungnya?” .

Oleh karena itu, penting bagi perusahaan yang baru didirikan untuk membentuk dan menyetujui program manajemen sesegera mungkin - dalam bulan pertama keberadaannya.

Berkenaan dengan tanggal pelaksanaan perintah persetujuan sistem manajemen perpajakan edisi baru (ketika menyesuaikan metode akuntansi atas keinginan perusahaan atau sehubungan dengan perubahan undang-undang perpajakan), pendekatan terhadap tanggal perintah tersebut serupa. dengan yang dijelaskan di atas untuk kebijakan akuntansi.

Siapa yang menyetujui kebijakan akuntansi perusahaan

Program manajemen disetujui oleh pimpinan organisasi - kondisi ini ditetapkan oleh undang-undang:

- klausul 4 PBU 1/2008 - untuk kesatuan perusahaan untuk tujuan akuntansi;

- Seni. 313 Kode Pajak Federasi Rusia - untuk manajemen pajak.

Peran kepala akuntan tidak kalah pentingnya – tanggung jawabnya (antara lain) meliputi proses pembentukan program manajemen.

Namun, situasi di mana kepala akuntan perlu menandatangani perintah persetujuan program manajemen mungkin terjadi jika dua keadaan terjadi secara bersamaan:

- UP tersebut harus mendapat persetujuan dan diberlakukan secara sah di perusahaan;

- manajer tidak hadir, memberikan hak untuk menandatangani dokumentasi administrasi kepada kepala akuntan.

Untuk informasi tentang cara memberi wewenang kepada kepala akuntan untuk menandatangani dokumen untuk seorang manajer, bacalah materi:

- “Perintah pemberian hak penandatanganan kepada kepala akuntan” ;

- “Perintah tentang hak untuk menandatangani dokumen utama - contoh” .

Selain kepala akuntan, setiap orang yang berwenang berhak menandatangani perintah untuk menyetujui rencana pengelolaan, jika tugas tersebut telah dipercayakan kepadanya oleh kepala dalam perintah atau surat kuasa tersendiri.

Contoh pesanan persetujuan kebijakan akuntansi tahun 2019

Mari kita lihat contoh cara menyusun perintah persetujuan kebijakan akuntansi (sampel).

Contoh

Tekhnomash LLC menerima sertifikat pendaftaran negara pada 01/03/2019. Kegiatan dimulai pada tanggal yang sama. Berdasarkan kriteria, Tekhnomash LLC tergolong usaha kecil dan berencana menerapkan sistem perpajakan umum.

Sebelum pembentukan perusahaan kesatuannya, manajemen Tekhnomash LLC membuat keputusan organisasi berikut:

- menyimpan catatan akuntansi secara lengkap (metode akuntansi yang disederhanakan yang mungkin dilakukan untuk usaha kecil tidak boleh digunakan);

- membuat dua UE lengkap yang terpisah - untuk tujuan akuntansi dan untuk tujuan perpajakan;

- pengembangan program manajemen dilakukan di bawah kendali dan dengan partisipasi langsung dari kepala akuntan sesuai dengan jadwal, yang menunjukkan tenggat waktu dan pelaksana yang bertanggung jawab untuk masing-masing bagian dari program manajemen;

- program manajemen proyek harus dikoordinasikan dengan semua layanan dan departemen - proposal dan rekomendasi mereka akan dipertimbangkan selambat-lambatnya 11/03/2019;

- menyerahkan rancangan program pengelolaan yang telah disepakati untuk dipertimbangkan oleh komisi yang dibentuk khusus paling lambat tanggal 15 Maret 2019, dengan persetujuan selanjutnya oleh ketua.

Setelah Program Manajemen dikembangkan, disepakati dan mendapat persetujuan dari komisi yang dibentuk khusus di perusahaan, perintah berikut dibuat untuk menyetujui kebijakan akuntansi:

Teknomash LLC

INN 1601003897 KPP 160101001

MEMESAN

“Atas persetujuan kebijakan akuntansi”

No.148/U

Sesuai dengan persyaratan Art. 8 Undang-Undang “Tentang Akuntansi” tanggal 6 Desember 2011 No. 402-FZ dan Art. 313 Kode Pajak Federasi Rusia

SAYA MEMESAN:

- Menyetujui kebijakan akuntansi:

- untuk tujuan akuntansi (Lampiran 1);

- untuk keperluan perpajakan (Lampiran 2).

- Menerapkan kebijakan akuntansi untuk keperluan akuntansi dan perpajakan mulai 01/03/2019.

- Biasakan semua karyawan yang terlibat dengan kebijakan akuntansi.

- Kepala semua departemen harus memastikan pelaksanaan kebijakan akuntansi yang benar dan tepat waktu.

- Pengendalian atas penerapan kebijakan akuntansi diserahkan kepada layanan pengendalian internal.

- Saya memegang kendali atas pelaksanaan perintah ini.

Direktur Tekhnomash LLC Ivanov Ivanov N.G.

Dalam contoh yang dipertimbangkan, dua UE disetujui - untuk tujuan akuntansi dan untuk tujuan perpajakan. Pilihan ini bukan satu-satunya: perusahaan berhak membuat satu UP, dengan mengatur aspek akuntansi dan akuntansi perpajakan di berbagai bab UP, menggabungkannya menjadi satu bagian organisasi dan teknis. Atau berikan struktur manajemen yang berbeda.

Dalam hal ini, dalam urutan persetujuan UP, bagian-bagian tersebut tidak disebutkan secara terpisah, tetapi disetujui satu UP.

Untuk informasi tentang jenis akuntansi lain apa saja yang dapat dibentuk kebijakan akuntansi, baca artikel:

- “Kebijakan akuntansi untuk tujuan akuntansi manajemen” ;

- “Kebijakan akuntansi dalam format IFRS - ketentuan utama” .

Hasil

Perintah persetujuan kebijakan akuntansi dibuat dalam bentuk yang diterima oleh perusahaan dan memuat aspek-aspek penting - tanggal wajib penerapan kebijakan akuntansi, orang yang bertanggung jawab atas penerapan dan pengendaliannya.

Ketika membentuk kebijakan akuntansi (AP) suatu perusahaan, suatu badan usaha secara mandiri memilih bagaimana ia akan melakukan akuntansi dan akuntansi pajak, dan menghasilkan pelaporan sesuai dengan standar internasional. PM bergantung pada berbagai faktor yang mempengaruhi aktivitas subjek.

Misalnya, tindakan legislatif yang mempunyai kepentingan federal dan regional, sistem perpajakan di mana perusahaan itu berada, cara menjalankan kegiatan usaha, dan lain-lain. Berkat program perangkat lunak yang dikembangkan, perusahaan dapat memecahkan banyak masalah dalam proses kerja.

Pembaca yang budiman! Artikel tersebut membahas tentang cara-cara umum untuk menyelesaikan masalah hukum, tetapi setiap kasus bersifat individual. Jika Anda ingin tahu caranya selesaikan masalah Anda dengan tepat- hubungi konsultan:

APLIKASI DAN PANGGILAN DITERIMA 24/7 dan 7 hari seminggu.

Ini cepat dan GRATIS!

Berkenaan dengan akuntansi, sistem penyimpanan ditentukan terlebih dahulu bagan kerja akun dan templat dokumen utama mana yang akan digunakan, bagaimana pencatatan bahan dan barang, distribusi pendapatan, dan banyak lagi. Terkait dengan akuntansi perpajakan (TA), ia memilih sistem perpajakan dan pajak terkait yang harus dibayar.

Sistem penyimpanan perlu memutuskan apa yang akan dikenakan pajak, bagaimana menghitung pengeluaran dan pendapatan untuk menghitung pajak penghasilan atau lainnya, dan memilih metode yang tepat untuk menghitung penyusutan. Tata cara pemenuhan kewajiban pembayaran pajak juga harus tercermin terlebih dahulu dalam UP.

Dalam mengembangkan UE, subjek disarankan untuk terlebih dahulu menggunakan UU Akuntansi No. 402 (12/06/11), serta Instruksi Menteri Keuangan No. 183n dan 157n. Menurut Kementerian Keuangan, pegawai sektor publik dapat membentuk UP berdasarkan satu atau beberapa peraturan daerah.

Sebuah kebijakan baru harus dikembangkan dan disetujui sebelum setiap tahun yang akan datang, yaitu pada akhir tahun yang akan datang. Setelah mengembangkannya sekali, Anda dapat melakukan penyesuaian pada template tergantung pada perubahan undang-undang saat ini. Dalam kasus lain, sistem penyimpanan melakukan perubahan ketika memiliki metode akuntansi yang berbeda atau beralih ke sistem perpajakan yang berbeda.

UP dibuat di perusahaan dengan mengeluarkan surat perintah dengan lampiran. Perpanjangan UE dari tahun sebelumnya ke tahun berikutnya tidak diperbolehkan oleh pembuat undang-undang; untuk itu perusahaan dapat dikenakan sanksi. Apabila perusahaan baru didirikan, maka wajib menyetujui UP-nya dalam waktu 90 hari sejak tanggal pendaftaran, yaitu memasukkan informasi ke dalam Daftar Badan Hukum Negara Bersatu.

Catatan Penting

Saat mengembangkan sistem manajemen perangkat lunak, sistem penyimpanan harus dipandu tidak hanya oleh undang-undang, tetapi juga memahami apa yang penting untuk diperhatikan dan apa yang tidak. Karena pembentuk undang-undang telah mengubah beberapa ketentuan perpajakan dan akuntansi (BU) yang seharusnya mulai berlaku pada tahun 2019, hal ini harus diperhitungkan oleh semua sistem penyimpanan pada bulan Desember 2019 ketika membentuk UE.

Referensi hukum

| Akuntansi | |

| Tindakan legislatif | Ketentuan UP |

| Undang-undang Federal No.129 | Akuntansi untuk perusahaan |

| PBU “Akuntansi OS” (klausul 5) | biaya sistem operasi |

| PBU “Akuntansi OS” (klausul 18–19), Peraturan akuntansi di Federasi Rusia (klausul 48) | Metode penghitungan penyusutan |

| PBU “Akuntansi OS” (klausul 14–15), Peraturan akuntansi di Federasi Rusia (klausul 49) | Bagaimana menilai kembali biaya awal suatu sistem operasi |

| PBU “Akuntansi aset tidak berwujud” (klausul 17) | Bagaimana menilai kembali aset tidak berwujud |

| PBU “Akuntansi Persediaan” (klausul 3, 16) | Bagaimana menilai persediaan untuk perusahaan dagang |

| Peraturan akuntansi di Federasi Rusia (klausul 58, 60), PBU “Akuntansi persediaan” (klausul 16) | Menilai penghapusan persediaan, termasuk barang selain yang dicatat berdasarkan harga jual |

| Bagan akuntansi | Cara akuntansi pengadaan bahan pada akun sintetik |

| Petunjuk penggunaan Bagan Akun Akuntansi (rekomendasi untuk akun 21) | Akuntansi produk setengah jadi produksi sendiri pada akun sintetis |

| Cara menentukan dasar penyaluran ODA | |

| Petunjuk penggunaan Bagan Akun Akuntansi (rekomendasi untuk akun 26) | Cara Menghapus Beban Usaha Umum (OHR) |

| Rekomendasi metodologis mengenai perhitungan harga pokok produk (jasa, pekerjaan) | Cara menentukan dasar peredaran zat kimia |

| Peraturan akuntansi di Federasi Rusia (klausul 59, 61) | Menilai produk jadi dan dikirim |

| Petunjuk penggunaan Bagan Akun Akuntansi (rekomendasi untuk akun 44) | Cara mendistribusikan biaya penjualan |

| Peraturan akuntansi di Federasi Rusia (klausul 64) | Tentang penilaian pekerjaan yang sedang berjalan |

| Peraturan akuntansi di Federasi Rusia (klausul 60), PBU “Akuntansi persediaan” (klausul 13) | Penilaian barang oleh perusahaan yang bergerak di bidang perdagangan eceran |

| PBU “Pendapatan Perusahaan” (klausul 13, 17) | Tentang pengakuan pendapatan |

| PBU “Akuntansi biaya pinjaman” (klausul 15) | Bagaimana cara memperhitungkan bunga atas tagihan yang diterbitkan |

| PBU “Akuntansi biaya pinjaman” (klausul 16) | Bagaimana cara memperhitungkan bunga obligasi yang jatuh tempo |

| PBU “Akuntansi Investasi Keuangan” (klausul 26) | Bagaimana menentukan nilai aset keuangan pada saat pelepasan |

| PBU “Pendapatan Perusahaan” (klausul 18.2) | Bagaimana mencerminkan berbagai pengeluaran dan pendapatan dalam laporan keuangan |

| PBU “Akuntansi Biaya Pinjaman” (klausul 7) | Pengecualian apa yang diperbolehkan terhadap aturan umum untuk sistem penyimpanan yang menjalankan usaha kecil? |

| Akuntansi pajak (hanya berdasarkan Kode Pajak) | |

| Seni. 313–314 | Tentang organisasi NU |

| Seni. 271, 273 | Cara menentukan tanggal penerimaan pemasukan atau pengeluaran |

| Seni. 254 | Bagaimana cara menghapus bahan baku dan bahan baku saat menentukan besarnya biaya bahan |

| Seni. 268 (butir 1) | Cara memperkirakan harga pokok pembelian |

| Seni. 259 (butir 1) | Metode penyusutan mana yang harus Anda pilih? |

| Seni. 258 (klausul 9) | Bagaimana memperhitungkan biaya yang terkait dengan investasi modal dalam sistem operasi |

| Seni. 316 | Distribusi pendapatan |

| Seni. 318 (klausul 1) | Apa yang dimaksud dengan biaya langsung yang terkait dengan produksi barang (penyediaan jasa, kinerja pekerjaan) |

| Seni. 318 (klausul 2) | Bagaimana wajib pajak yang menyediakan layanan harus memperhitungkan biaya langsung |

| Seni. 319 (klausul 1) | Bagaimana mengalokasikan biaya langsung yang terkait dengan pekerjaan dalam proses dan produk yang diproduksi pada bulan berjalan |

| Seni. 320 | Cara menentukan harga pokok pembelian barang |

| Seni. 280 (butir 9) | Metode manakah yang harus digunakan untuk menghapus surat berharga yang sudah tidak digunakan lagi sebagai beban? |

| Seni. 288 (butir 2) | Cara mendistribusikan pajak penghasilan dan uang muka |

| Seni. 286 (butir 2) | Bagaimana tata cara pembayaran uang muka pajak penghasilan? |

Momen sentral

Contoh UE yang sudah dapat digunakan pada tahun 2019 tidak boleh berisi:

- informasi umum tentang perusahaan;

- masalah organisasi terkait dengan tanggung jawab yang diberikan kepada karyawan;

- cara dan tata cara akuntansi pajak yang tidak dapat diubah;

- metode akuntansi yang diwajibkan oleh hukum;

- metode akuntansi yang tidak digunakan oleh perusahaan.

Perlu mendaftar di UP tahun 2019:

- cara memperbaiki kesalahan dalam dokumen utama dan akuntansi (akuntansi, pajak);

- kesalahan apa yang dianggap signifikan;

- bagaimana, jika perlu, kesalahan dalam akuntansi pajak akan diperbaiki;

- bentuk dokumen utama apa yang akan digunakan perusahaan;

- daftar register perpajakan dan akuntansi yang akan digunakan;

- bagaimana data analitis akan ditampilkan dalam register;

- bagaimana mengakui biaya material;

- metode penghitungan penyusutan;

- bagaimana biaya dibagi menjadi tidak langsung dan langsung;

- ketentuan akuntansi PPN tersendiri apabila dilakukan transaksi yang dikenakan pajak dengan tarif berbeda.

Contoh surat perintah persetujuan kebijakan akuntansi (OSN):

Suntingan baru

Jika perlu, UP Tahun 2019 harus mencerminkan perubahan terkait inovasi peraturan perundang-undangan:

| Mengenai NU | Legislator berubah:

|

| Mengenai BU | UP dapat diubah oleh organisasi yang diperbolehkan menggunakan metode pemeliharaan yang disederhanakan, yaitu mereka yang, misalnya, menggunakan sistem perpajakan yang disederhanakan:

|

| Mengenai Bagan Akun | Legislator memperkenalkan yang baru yang harus ditampilkan di UE jika perusahaan ingin menggunakannya. Oleh karena itu, perlu untuk menampilkan tidak hanya pendahuluannya, tetapi juga urutan penerapannya. |

Tata cara pengambilan perintah persetujuan kebijakan akuntansi tahun 2019

Penanggung jawab perusahaan wajib menetapkan ketentuan pokok program pengelolaan, menyelesaikannya, mengoordinasikannya dengan manajemen, dan menyetujuinya dengan direktur. Kemudian dibuat perintah untuk menyetujui kebijakan akuntansi tahun 2019. Dokumen tersebut menghubungkan undang-undang Federasi Rusia tentang NU dan BU dengan tindakan hukum pengaturan perusahaan.

Perintah ini berlaku untuk dokumen untuk penggunaan lokal. Apabila suatu perusahaan mempunyai bagian tersendiri, maka berdasarkan tata tertibnya wajib menaati peraturan UP yang dianut. Orang-orang yang bertanggung jawab harus ditunjuk untuk memantau pelaksanaan program manajemen perusahaan.

Harus ada alasan untuk mengeluarkan perintah apa pun, dalam hal ini adalah peningkatan kegiatan perusahaan di bidang perpajakan dan akuntansi dengan mengacu pada peraturan perundang-undangan. Perintah dapat dikeluarkan dalam bentuk apapun.

Pada saat yang sama, harus memenuhi persyaratan pekerjaan kantor dan mencakup informasi penting tentang:

- judul dokumen;

- tanggal kompilasi;

- nama perusahaan;

- inti perintah, yaitu perlu dicatat fakta persetujuan UP, yang menunjukkan tanggal pasti penerapannya;

- tautan ke dokumen yang merupakan lampiran yang menjelaskan ketentuan TOU;

- Merupakan tanggung jawab kepala departemen dan divisi untuk membiasakan bawahannya dengan dokumen tersebut.

Anda dapat mengisi pesanan pada kop surat perusahaan atau kertas A4 biasa dengan tangan atau dengan mencetaknya. Dokumen tersebut dibuat dalam satu rangkap dan didaftarkan dalam jurnal akuntansi. Setelah perintah ditandatangani oleh direktur, karyawan yang bertanggung jawab diperkenalkan dan ditandatangani.

Kedepannya, perubahan perintah hanya dapat dilakukan sehubungan dengan perubahan yang tidak mendasar. Selain itu, perintah untuk melakukan perubahan juga dibuat. Jika perlu untuk mengubah isi perintah secara radikal, perlu dikeluarkan perintah yang menyatakan bahwa dokumen yang sebelumnya sah telah kehilangan kekuatan, dan kemudian membuat yang baru. Anda dapat mengunduh contoh pesanan di Internet.

Tindakan tambahan

Saat membentuk program manajemen, pegawai yang bertanggung jawab harus mempertimbangkan aspek-aspek penting dari kegiatan perusahaan itu sendiri.

Variasinya tentang apa?

Kebijakan akuntansi untuk tahun 2019 harus berubah terkait masa manfaat OS. Periode ini ditentukan oleh periode dimana perusahaan memperoleh manfaat ekonomi dari sistem operasinya. Oleh karena itu, dalam UP harus disebutkan bahwa jangka waktu penggunaan OS ditentukan sebagaimana ditentukan dalam PBU.

Lebih baik tidak secara spesifik menunjukkan masa pakai OS di UE berdasarkan klasifikasi yang diterima secara umum. Tetapi jika Anda bermaksud menggunakannya untuk waktu yang lebih lama atau lebih singkat dari yang ditunjukkan dalam klasifikasi, maka lebih baik untuk menunjukkan periode sebenarnya.

Saat membentuk UE, perlu untuk menghilangkan ketentuan-ketentuan usang mengenai penyederhanaan pemeliharaan akuntansi, karena PBU menyatakan bahwa suatu organisasi, dan bukan hanya badan usaha kecil, mempunyai hak untuk menyelenggarakannya. Lagi pula, tidak semua usaha kecil dapat melakukan akuntansi yang disederhanakan.

Misalnya, sistem akuntansi yang lengkap harus dikelola oleh organisasi kredit, koperasi perumahan, perusahaan negara, ini mungkin termasuk sekolah, taman kanak-kanak, lembaga medis, dan lain-lain, yang daftarnya diatur dalam Art. 6 UU Akuntansi. Jika perusahaan tidak tunduk pada larangan mempertahankan bentuk akuntansi yang disederhanakan, hanya dalam hal ini kondisi tersebut dapat ditampilkan di UE.

Cara perusahaan menentukan signifikansi kesalahan dalam akuntansi akan bergantung pada cara koreksinya. Misalnya, jika kesalahan signifikan teridentifikasi setelah pernyataan disetujui, indikator dari laporan sebelumnya perlu dihitung ulang seolah-olah tidak ada kesalahan.

Jika suatu perusahaan mempunyai hak untuk memelihara sistem akuntansi yang disederhanakan, maka perusahaan tersebut tidak boleh melakukan perhitungan ulang secara retrospektif, yaitu kesalahan yang signifikan dapat dikoreksi sebagai kesalahan yang tidak signifikan. Dalam hal ini, tidak perlu menetapkan kriteria materialitas dalam CP.

Mulai tahun 2019, semua perusahaan mendapat izin dari pembuat undang-undang untuk menghapus bunga pinjaman tanpa batasan akuntansi pajak. Namun tidak semua orang memasukkan ketentuan baru tersebut ke dalam UP. Padahal, ketentuan pembatasan yang lama harus dikeluarkan dari ketentuan UP, dan tidak perlu dimasukkan ketentuan baru, karena sudah diatur dalam Kitab Undang-undang Pajak.

Juga lebih baik bagi UP untuk menetapkan aturan mengenai akuntansi untuk berbagai program. Karena mereka tidak terdaftar dalam Kode Pajak. Lebih baik menghapuskan biaya program untuk jangka waktu 5 tahun, yang berlaku secara default untuk semua perjanjian lisensi.

Untuk keperluan perpajakan, lebih baik bagi perusahaan untuk menunjukkan daftar pengeluaran yang akan dianggap langsung.

Siapa yang harus mendaftar dan bagaimana caranya?

Biasanya, dalam suatu perusahaan, sistem kepengurusan dibentuk oleh kepala akuntan atau orang yang menjalankan tugasnya, meskipun undang-undang tidak secara jelas menyebutkan siapa yang wajib melakukan hal tersebut. Padahal, direktur perusahaan berhak menunjuk orang tersebut. Sementara itu, tanggung jawab untuk memelihara catatan akuntansi, pembuatan tepat waktu dan penyampaian laporan berada di tangan kepala akuntan.

Jika perlu dilakukan perubahan pada sistem manajemen akuntansi saat ini sepanjang tahun, maka perintah persetujuan kebijakan akuntansi untuk tahun 2019 dapat didaftarkan kapan saja. Maka kebijakan ini harus berlaku berdasarkan aturan khusus.

Kode Pajak juga tidak menyebutkan apa pun tentang tanggal persetujuan UE oleh perusahaan yang baru dibuka, tetapi ini tidak berarti bahwa seseorang dapat mengandalkan tenggat waktu yang ditetapkan untuk akuntansi. Sebaiknya lakukan ini secepat mungkin.

Persetujuan UE hanya boleh dilakukan oleh pimpinan perusahaan, hal ini dinyatakan dalam:

- NK, Seni. 313;

- PBU 1/2008, ayat 4.

Kepala akuntan dapat menandatangani perintah persetujuan UE hanya dalam kasus-kasus tertentu.

Klarifikasi penting

Saat menyusun UE untuk tahun 2019, perlu dilakukan tindakan penting:

- menyetujui bagan akun kerja untuk memelihara akuntansi analitis dan sintetik;

- menentukan metode yang memungkinkan untuk mengevaluasi jenis properti dan berbagai kewajiban (kepada debitur dan kreditur);

- memutuskan tanggal yang dianggap sebagai tanggal pelaporan, yaitu setelahnya, peristiwa-peristiwa penting akan tercermin dalam akuntansi;

- menetapkan prosedur untuk merekonsiliasi properti dan inventaris tahunan;

- menetapkan aturan dan tenggat waktu untuk memindahkan dokumen dalam perusahaan;

- mengatur pengendalian keuangan;

- lainnya.

Kapan harus menambah dan mengubah

Kebijakan akuntansi (AP) diperlukan bagi organisasi anggaran untuk mengkonsolidasikan metode akuntansi yang diterapkan dalam praktiknya. Dalam hal ini, ketika memeriksa, otoritas pajak harus dipandu oleh dokumen ini, serta metode yang telah dipilih dan disetujui oleh organisasi anggaran itu sendiri. Itu dibuat oleh karyawan yang bertanggung jawab atas akuntansi, dan disetujui oleh manajernya.

Formulir pemesanan

Dokumen tersebut harus disetujui atas perintah manajer (klausul 4 PBU 1/2008, pasal 313 Kode Pajak Federasi Rusia). Tidak ada aturan yang jelas mengenai bentuk dan isi tatanan tersebut, sehingga dapat digunakan struktur dan bentuk yang baku.

Cantumkan judul, sertakan bagian penjelasan dan administrasi serta tanda tangan pengelola.

Ketentuan akuntansi dapat diformalkan sebagai bagian langsung dari tindakan, atau dapat dimasukkan dalam lampiran terpisah pada dokumen yang Anda setujui.

Tanggal pemesanan

Berdasarkan kebijakan akuntansi, manajer menentukan tanggal berlakunya dokumen ini dan juga menyetujuinya.

Perusahaan baru mempunyai waktu 90 hari untuk membentuk dan mengkonsolidasikan kesatuan perusahaan (ayat 2 ayat 9 PBU 1/2008).

Namun mungkin perlu untuk menyetujui yang sudah ada setelah melakukan perubahan. Proses seperti itu dapat dimulai oleh organisasi itu sendiri, misalnya, sebagai akibat dari perubahan metode akuntansi apa pun. Dalam hal ini, versi perubahan akan mulai berlaku pada tanggal 1 Januari tahun berikutnya. Namun perubahan tidak selalu bergantung pada keinginan dan kebutuhan organisasi anggaran, perubahan dapat dilakukan oleh pembuat undang-undang dengan menerbitkan undang-undang baru atau mengubah undang-undang yang sudah ada. Jika ketentuan baru berdampak langsung pada kegiatan perusahaan anggaran, maka perlu dilakukan formalisasi perubahan. Dalam hal ini, menyetujui perintah untuk mengubah kebijakan akuntansi sejak tanggal berlakunya ketentuan undang-undang yang baru.

Tanggal-tanggal ini ditetapkan untuk tujuan akuntansi. Dan meskipun kode pajak tidak memuat informasi yang jelas tentang tanggal persetujuan dokumen, tenggat waktu tidak ditentukan oleh undang-undang;

Penting! Undang-undang tidak mengharuskan pembuatan dua dokumen terpisah untuk akuntansi dan akuntansi pajak, namun metode akuntansi dapat digabungkan.

Pengisian sampel

Mari kita buat pesanan langkah demi langkah.

Langkah 1

Di header dokumen, sebutkan nama dan rincian organisasi anggaran.

Langkah 2

Masukkan nama undang-undang, sebutkan nomornya, tempat pembuatannya dan tanggalnya.

Langkah 3

Jika perintah menyetujui pembuatan kebijakan akuntansi baru, mencerminkan informasi ini, serta memberikan nama lengkap dan posisi karyawan tertentu dari perusahaan yang akan mengontrol pelaksanaan.

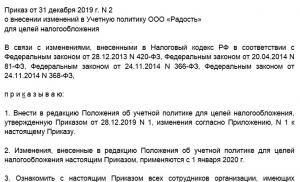

Apabila dilakukan perubahan, selain item baru, sebutkan alasannya, tanggal berlakunya perubahan tersebut, serta nama dan jabatan pegawai yang akan memantau pelaksanaan perintah tersebut. Dalam salah satu artikel kami memberikan contoh terkini tentang perintah untuk melengkapi kebijakan akuntansi.

Langkah 4

Akta tersebut harus ditandatangani oleh pimpinan organisasi anggaran. Maka Anda perlu membiasakan diri dengan perintah karyawan yang bertanggung jawab atas pelaksanaannya.

Setiap organisasi harus memelihara catatan akuntansi dan pajak, mencatat metode pemeliharaannya dalam kebijakan akuntansinya. Kebijakan akuntansi organisasi menciptakan sistem akuntansi dan aliran dokumen yang terpadu, yang harus dipatuhi oleh semua karyawan dan divisi perusahaan. Kurangnya kebijakan akuntansi merupakan pelanggaran serius yang dapat didenda oleh perusahaan. Cara menyusun kebijakan akuntansi untuk tahun 2018, dan fitur apa saja yang harus diperhatikan - itulah materi kami.

Kebijakan akuntansi suatu perusahaan: persyaratan umum untuk pendaftaran

Kebijakan akuntansi disusun sesuai dengan aturan yang ditetapkan oleh undang-undang akuntansi No. 402-FZ tanggal 6 Desember 2011, serta PBU 1/2008. Selain itu, setiap industri mungkin memiliki peraturannya sendiri yang memengaruhi kontennya.

Kebijakan akuntansi terdiri dari dua bagian: akuntansi dan pajak. Mereka dapat dibuat sebagai satu dokumen yang terdiri dari dua bagian, atau dapat dibuat dua ketentuan terpisah.

Kebijakan akuntansi organisasi diterapkan terus menerus dari tahun ke tahun, dan perubahan yang wajar hanya dapat dilakukan sejak awal tahun pelaporan. Perintah kebijakan akuntansi disetujui oleh pengelola selambat-lambatnya 90 hari setelah perusahaan terdaftar. Misalnya, kebijakan akuntansi tahun 2017 seharusnya sudah diterapkan sebelum tanggal 31 Desember 2016, dan dokumen yang disetujui pada tahun 2017 akan mulai berlaku hanya pada tanggal 1 Januari 2018.

Kebijakan akuntansi organisasi harus mencerminkan metode akuntansi hanya untuk aset, transaksi, dan kewajiban aktual. Dianjurkan untuk mencatat dalam teks dokumen aspek-aspek akuntansi yang ada pilihan dari beberapa pilihan, atau undang-undang tentangnya tidak mengandung interpretasi yang jelas. Misalnya: metode penyusutan apa yang digunakan, bagaimana cadangan dibuat, dll. Tidak masuk akal untuk menulis ulang ketentuan yang jelas dalam PBU, atau Kode Pajak, yang tidak menawarkan pilihan.

“Kebijakan akuntansi organisasi” PBU 1/2008: perubahan

Pada 06/08/2017, amandemen PBU 1/2008 “Kebijakan Akuntansi Organisasi” mulai berlaku (Perintah Kementerian Keuangan Federasi Rusia tertanggal 28/04/2017 No. 69n). Ketentuan-ketentuannya khususnya mencakup inovasi-inovasi berikut:

- “Kebijakan Akuntansi” PBU sekarang berlaku untuk semua badan hukum, kecuali organisasi kredit dan pemerintah,

- sebuah aturan telah diperkenalkan tentang pilihan metode akuntansi secara independen, terlepas dari pilihan organisasi lain, dan anak perusahaan memilih dari standar yang disetujui oleh perusahaan utama (klausul 5.1),

- konsep akuntansi rasional telah diperjelas - informasi akuntansi harus cukup berguna untuk membenarkan biaya pembentukannya (klausul 6),

- dalam kasus di mana tidak ada metode akuntansi khusus dalam standar federal, organisasi mengembangkannya sendiri, berdasarkan paragraf. 5 dan 6 PBU 1/2008 dan rekomendasi akuntansi yang secara konsisten mengacu pada standar IFRS, standar akuntansi federal (PBU) dan industri (klausul 7.1), dan untuk perusahaan yang melakukan akuntansi yang disederhanakan (perusahaan kecil, organisasi nirlaba, peserta Skolkovo), ketika dalam membentuk kebijakan akuntansi, cukup berpedoman pada persyaratan rasionalitas (klausul 7.2),

Isi kebijakan akuntansi organisasi (LLC)

Kebijakan akuntansi harus mencerminkan:

- daftar peraturan yang menjadi dasar pencatatan perusahaan: Undang-Undang Akuntansi No. 402-FZ, PBU, Kode Pajak Federasi Rusia, dll.,

- bagan akun kerja, dirancang sebagai lampiran kebijakan akuntansi,

- posisi yang bertanggung jawab untuk mengatur dan memelihara catatan di perusahaan,

- bentuk-bentuk "utama" yang digunakan, register akuntansi dan pajak - bentuk terpadu, atau dikembangkan secara independen,

- masalah penyusutan – metode penghitungan, frekuensi (bulanan, setahun sekali, dll.),

- batasan nilai aset tetap, tata cara revaluasinya,

- akuntansi bahan, produk jadi, barang,

- akuntansi pendapatan dan pengeluaran,

- prosedur untuk memperbaiki kesalahan signifikan dan kriteria untuk mengklasifikasikannya,

- ketentuan lain yang dianggap perlu dicerminkan oleh organisasi.

Jika bagian “akuntansi” dari kebijakan akuntansi suatu organisasi cukup universal untuk semua orang, maka bagian pajak akan berbeda untuk setiap rezim perpajakan, namun bagaimanapun juga harus memuat:

- informasi tentang sistem perpajakan yang diterapkan, dan jika ada kombinasi rezim perpajakan - prosedur untuk memelihara akuntansi terpisah,

- bagaimana pajak dibayarkan dalam divisi tersendiri, jika ada,

- apakah perusahaan mempunyai manfaat pajak, dan dalam kondisi apa manfaat pajak tersebut berlaku.

Kebijakan akuntansi sistem pajak yang disederhanakan

Nuansa kebijakan akuntansi perpajakan ketika “disederhanakan” bergantung pada objek yang dipilih: “pendapatan” (6%) atau “pendapatan dikurangi pengeluaran” (15%).

Ketika menerapkan “penghasilan” sistem perpajakan yang disederhanakan, kebijakan perpajakan harus mencerminkan:

- prosedur akuntansi pendapatan,

- menunjukkan bagaimana premi asuransi yang dibayarkan mengurangi basis pajak,

- dalam urutan apa dan berapa tarif pajak dan pembayaran di muka dihitung,

- daftar pajak - KUDIR.

Dengan objek “pendapatan dikurangi pengeluaran”, perhatian khusus harus diberikan tidak hanya pada pendapatan, tetapi juga pada pengeluaran, yang menunjukkan:

- tata cara akuntansi aktiva tetap, cara penghitungan penyusutan,

- komposisi biaya material,

- tata cara akuntansi biaya penjualan (jika ada),

- pengakuan kerugian masa lalu pada periode berjalan,

- tata cara penghitungan dan pembayaran pajak minimum,

Jika tidak, poin kebijakan perpajakan akan serupa dengan yang ditunjukkan untuk sistem pajak yang disederhanakan untuk “penghasilan”.

kebijakan akuntansi OSNO

Salah satu poin utama kebijakan perpajakan di bawah OSNO adalah akuntansi pajak penghasilan. Dokumen tersebut harus mencerminkan:

- tata cara pengakuan beban langsung dan tidak langsung suatu perusahaan (metode tunai atau akrual),

- tata cara akuntansi aktiva tetap, apakah koefisien pertambahan digunakan untuk penyusutan, bonus penyusutan, untuk benda apa,

- metode penilaian bahan, bahan baku dan barang,

- Apakah cadangan dibentuk untuk mendistribusikan pengeluaran secara merata sepanjang tahun (liburan, kredit macet, perbaikan OS, dll),

- dalam urutan apa pajak penghasilan dan pembayaran di muka dihitung dan dibayar,

- daftar pajak yang berlaku, dll.

Kekhususan akuntansi PPN ketika mengembangkan kebijakan akuntansi harus ditunjukkan kepada mereka yang dibebaskan dari pajak atau yang melakukan transaksi kena pajak dengan tarif 0% - ini menyangkut urutan distribusi PPN “masukan”.

Kebijakan akuntansi: sampel

Tidak mungkin membuat contoh kebijakan akuntansi yang cocok untuk semua perusahaan. Setiap kasus memiliki karakteristiknya masing-masing, tergantung pada jenis kegiatan, rezim perpajakan yang diterapkan dan banyak faktor lainnya. Kebijakan akuntansi, contohnya diberikan di sini, dibuat untuk perusahaan yang beroperasi di OSNO.