Документ списание ндс в 1с 8.2. Какой порядок списания НДС на расходы (проводки)? Списание не производится

В некоторых случаях НДС поставщика невозможно принять к вычету, приходится списывать сумму этого налога на затраты. Рассмотрим, каким образом выполняется такая операция в программе 1С.

В 1С 8.3 есть два варианта списания НДС, которые зависят от способа поступления товаров или материалов:

- По авансовому отчету.

- По приходной накладной с помощью одноименного.

Списание НДС по авансовому отчету

В первом случае, когда товары приобретены за наличные и оприходованы по , списание НДС происходит автоматически.

На рис.1 представлен документ, по которому на склад поступает 20 метров электрического кабеля. При этом выделен НДС в сумме 76,27 руб.

Если по этому поступлению нет счета-фактуры (или он не сформирован), то при проведении формируется проводка списания НДС на счет прочих расходов 91.02 (рис.2). Статья прочих расходов устанавливается автоматически – «Списание выделенного НДС на прочие расходы».

Стоит заметить, что в этом случае возникает постоянная разница, которая рассчитывается также автоматически.

Получите 267 видеоуроков по 1С бесплатно:

Списание НДС через отдельный документ

Рассмотрим второй вариант – (рис.3).

Как видим, счет-фактура не зарегистрирован, но выделен НДС в сумме 450 руб.(рис.4).

Суммы, полученные от поставщиков, могут входить в состав себестоимости товаров или прочих расходов при осуществлении учета.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Включение входящего НДС в состав расходов для некоторой категории налогоплательщиков является обязательным условием учета.

Организации и ИП, использующие специальные режимы налогообложения, не могут принимать к вычету или возмещению налог в связи с отсутствием налоговой базы по НДС.

В составе расходов НДС учитывают предприятия:

- Применяющие УСН.

- Имеющие ЕНВД.

- Находящиеся на ПСН.

- Использующие ОСН, но получившие освобождение от уплаты налога.

При определении условий учета НДС в составе затрат исключаются экспортные операции. Применение налогообложения НДС по ставке «0» не обязывает организации включать налог в затраты.

Предприятия в ряде случаев производят списание НДС на расходы (по деятельности с основной системой налогообложения), если товар или продукт не используется в учете обложения прибылью.

В качестве примера можно привести случай деятельности организации, оказывающей наряду с услугами по ремонту гарантийное обслуживание. Стоимость запчастей, устанавливаемых по гарантии, компенсируется производителем.

Списание деталей в момент установки производится в полной сумме с учетом НДС.

Нормативная база

Учет НДС при списании в составе расходов определяется НК РФ. Учет порядка списания НДС производится в соответствии со .

Для порядка бухгалтерского учета необходимо использовать Методические указания по бухгалтерскому учету материально-производственных запасов.

О порядке

Списание налога на расходы производится только на основании документального подтверждения. Необходимо различать учет у организации с полностью отсутствием операций, облагаемых НДС.

Если организация применяет специальный режим:

- суммы начисленного поставщиками НДС учитываются в стоимости товаров в момент их постановки на складской учет;

- величина налога при покупке ОС или НМА включается в первоначальную стоимость объекта.

Несколько сложнее производится списание налога в состав затрат при ведении организацией нескольких режимов. В случае наличия режимов с обложением НДС и необлагаемых налогом необходимо вести раздельный учет.

Деление доходов и расходов по видам деятельности – обязательное условия для включения налога в затраты.

Согласно ст. 170 НК РФ необходимо обеспечить ведение раздельного учета для получения сумм НДС, применяемых к вычету или относящихся на расходы.

Организация самостоятельно определяет порядок и срок деления полученных и реализуемых активов – сразу при оприходовании на склад либо по мере отгрузки в производство.

НДС по общехозяйственным расходам определяется в конце периода – месяца, квартала. Деление производится на основании пропорции от отгрузки или полученной выручке по операциям, облагаемым и не облагаемым НДС.

В случае четкого определения расходов по видам деятельности производить расчеты в зависимости от выручки не требуется.

Вариантами четкого отнесения затрат и, соответственно, НДС, могут быть закрепленные за видом деятельности арендованные помещения, транспорт, основные средства, в том числе движимое имущество и прочие виды расходов.

Куда списать

Полученный НДС в составе документально подтвержденных сумм стоимости активов может списываться в состав себестоимости либо в числе прочих расходов.

Налогоплательщик может распорядится полученным НДС:

- Определив сумму в составе расходов, если полученные активы применяются для ведения деятельности, не облагаемой НДС.

- Не учитывать сразу в расходах налог по получении документального подтверждения поставок в случае возможности использования товаров, продукции в получении доходов при раздельном учете предприятия.

Стоимость полученных товаров и продукции включается в состав себестоимости. Сумма полученного НДС включается в состав полученного актива.

В зависимости от принятой учетной политики могут входить в величину себестоимости транспортные расходы поставки товара.

К прочим расходам, в состав которых может входить НДС при ведении необлагаемой налогом деятельности, могут относиться коммунальные платежи, услуги связи, затраты на канцтовары и прочие виды трат предприятия.

Списание не производится

В процессе ведения деятельности возникают случаи с переходом предприятия на другой вид налогообложения. В случае перехода с общего режима необходимо произвести инвентаризацию остатков ТМЦ на складе.

Перед переходом предприятия стараются уменьшить остатки товаров на складе:

- НДС, принятый ранее к вычету по полученным товарам, необходимо восстановить и уплатить в бюджет ();

- товары, которые будут использоваться в деятельности, необлагаемой НДС, будут учитываться по стоимости оприходования – без учета в составе себестоимости сумм НДС.

Налогоплательщик не может увеличить стоимость оприходования на сумму НДС, полученную до перехода. В составе прочих расходов НДС не учитывается.

Вычет в дальнейшем восстановленной суммы не производится в случае изменения обстоятельств налогоплательщика. В аналогичном порядке производится учет в отношении ОС и НМА.

При наличии раздельного учета при добавлении деятельности, не облагаемой НДС, налогоплательщик производит восстановление НДС поквартально.

Как списать НДС на расходы

Списание НДС на расходы производится в различный момент времени, определяемый наличием совмещаемых режимов и включения налога либо в себестоимость, либо в состав прочих расходов.

Пошаговая инструкция

При списании налога в себестоимость:

- Необходимо получить документальное подтверждение стоимости актива и начисленного НДС.

- Для налогоплательщиков, применяющих ЕНВД, сумма НДС включается в состав стоимости товара или продукции при оприходовании.

- Налогоплательщики, применяющие УСН «доходы», могут учитывать налог в составе расходов в любой момент времени, порядок включения не влияет на налогообложение.

- Сумма входящего НДС по УСН «доходы минус расходы» учитывается только после осуществления оплаты поставщику по .

- При раздельном учете порядок списания регулируется учетной политикой.

При списании НДС в состав прочих расходов:

Отражение в бухгалтерском и налоговом учете (проводки)

В учете создаются проводки:

Аналогично производятся проводки с расходами, отнесенными на прочие затраты. Налоговый учет отличий от бухгалтерского в этом случае отличий не имеет.

Как оформляется списание в 1С

Ведение учета с использованием сопровождающей программы 1С упрощает списание в расходы НДС благодаря автоматизации процесса:

- В закладке учетной политики относительно учета НДС необходимо выбрать «включать в стоимость или списывать на расходы в соответствии со ст. 170 НК РФ».

- Документ, который будет производить движение – « ».

- Во вкладке «запасы» необходимо выбрать партионный учет или по количеству и сумме.

В случае необходимости списать НДС на расходы до перемещения ТМЦ можно применить ручную проводку, не затрагивающую складские запасы.

Как списать при УСН

Особенностью учета НДС при УСН состоит в признании налога самостоятельным расходом.

При ведении учета необходимо учитывать кассовый метод ведения доходов и расходов.

Списание НДС в затраты имеет ряд особенностей:

- направить величину налога по товарам в затраты можно только после фактической реализации актива. По данному поводу имеется четкая позиция Минфина, выраженная в ;

- основанием для списания НДС материалов служит их передача в производство.

- при покупке ОС или НМА, на который поставщиком начислен НДС, списание отдельной строкой не производится, величина включается в состав имущества. При использовании режима УСНО «доходы минус расходы» () производится начисление амортизации актива. Последующее включение в состав затрат равными частями позволяет списать НДС в течение всего срока эксплуатации.

Все расходы, в том числе косвенный налог, должны быть документально подтверждены и экономически оправданы.

Списание кредиторской задолженности при НДС

Суммы просроченной кредиторской задолженности подлежат списанию по истечении общеустановленного срока исковой давности – 3-х лет.

Организации учитывают суммы в составе внереализационных доходов. Порядок регулируется .

В составе кредиторской задолженности могут быть непогашенные обязательства перед поставщиками, суммы товарных кредитов по поставкам с отсрочками, а также начисленный согласно документам НДС.

Законодательством определено, облагается ли НДС списание кредиторской задолженности с истекшим сроком исковой давности.

В случае произведения списания стоимости товаров предварительной поставки, оказания работ налогоплательщик не должен восстанавливать НДС, указанный в виде вычета. Позиция налогового ведомства исходит из того факта, что товары были получены.

В пользу подтверждения уплаты налога в бюджет говорит то, что налогоплательщик при отгрузке должен уплатить НДС вне зависимости от полученной оплаты.

Списание НДС на 91 счет производится в ряде ситуаций, когда по каким-либо причинам неправомерно принятие входного налога к вычету (например, отсутствие счета-фактуры при наличии отдельной суммы НДС в ТОРГ-12). Данная статья раскрывает распространенные случаи, при которых налог следует относить на счет прочих затрат.

В соответствии с действующим законодательством входной налог правомерно принимать к вычету только по командировочным расходам на производственные поездки, то есть в случаях, когда произведенные затраты напрямую относятся к основной деятельности организации.

Если командировка имела непроизводственный характер, то целесообразно списание налога в прочие расходы (Дт 91 Кт 19). В связи с тем, что эти издержки исключаются при определении налогооблагаемой базы по налогу на прибыль, принятие НДС к вычету незаконно.

Кроме того, есть определенные нюансы в оформлении командировочных документов для производственной поездки, чтобы принять налог к вычету. Обязательные условия:

- Наличие счета-фактуры от гостиницы, включая обязательные реквизиты данного документа согласно ст. 169 НК РФ. При этом счет-фактура должен быть оформлен на организацию, а не на командированного сотрудника, иначе принятие к вычету налога не осуществимо.

- Наличие БСО (бланка строгой отчетности), оформленного в соответствии с нормами, утвержденными постановлением Правительства РФ от 06.05.2008 № 359. БСО подтверждают авиа- и железнодорожные расходы. Гостиницы также могут предоставлять бланки строгой отчетности (счет-фактура не нужен).

ВАЖНО! В предоставляемых документах, подтверждающих командировочные затраты сумма предъявленного НДС должна быть отображена отдельной строкой.

При принятии решения о вычете НДС по иным документам, не предусмотренным законодательством, нужно помнить о возможности возникновения конфликтных ситуаций с налоговиками.

Отсутствие счета-фактуры при выделенном налоге в закрывающих документах

Распространенной ситуацией при наличных расчетах является отсутствие счета-фактуры при выделенном налоге в акте или чеках. При отсутствии документа принятие к вычету предъявленного НДС незаконно. Поэтому, если получение счета-фактуры по данным закупкам невозможно, целесообразно списание налога на счет 91 (напрямую или через счет 19).

Истекший срок давности принятия налога к вычету

Законодательно установлен 3-летний срок, когда можно принять входной НДС к вычету. Бывают ситуации, когда за этот период отразить вычет налога не представлялось возможным (например, отсутствие счета-фактуры от поставщиков). В данном случае сумма предъявленного НДС относится к прочим расходам на счет 91.

Также отнесение НДС (но не входного, как в предыдущих случаях, а уже начисленного к уплате в бюджет) на счет 91 при истечении срока давности осуществляется при списании кредиторской задолженности перед заказчиком по полученной от него предварительной оплате. Согласно российскому законодательству при получении предварительной оплаты поставщик обязан выставить авансовый счет-фактуру. По выставленному документу начисленный к уплате налог отражается на счете 76 «Авансы полученные». С указанного счета НДС может быть впоследствии предъявлен к вычету: при реализации товара или при возврате денежных средств контрагенту. Если 3-летний срок исковой давности прошел и происходит списание задолженности, сумма НДС списывается одновременно с долгом на счет 91 на соответствующие субсчета: задолженность перед контрагентом относится к доходу организации, предъявленный с предварительной оплатой НДС - к расходам:

- Дт 62.2 Кт 91.1 - списана кредиторская задолженность перед заказчиком;

- Дт 91.2 Кт 76 «Ав. пол.» - списан НДС, ранее уплаченный в бюджет с аванса полученного.

Операции с особенностями перехода права собственности

Договор купли-продажи активов может предусматривать особый переход права собственности на имущество после полной оплаты товара. Одновременно с этим поставщик передает закрывающие документы, включая счет-фактуру, при фактической отгрузке активов.

В такой ситуации возникают трудности с принятием налога к вычету. Фактически имущество отгружено, приходные документы предоставлены, товар оприходован (учет ведется на забалансовых счетах до перехода права собственности). С другой стороны, товар еще не перешел в имущество организации, а потому могут возникнуть вопросы со стороны контролирующих органов. Исходя из этого целесообразнее оставить НДС «висеть» по дебету счета 19, а после перечисления оплаты принять его к вычету. Если же вдруг организация не успела заплатить своему поставщику, а последний был ликвидирован, тогда ей нужно будет отнести НДС со счета 19 к прочим расходам: Дт 91 Кт 19.

***

Итак, в некоторых случаях (к примеру, когда отсутствует счет-фактура при наличии отдельной суммы НДС в ТОРГ-12) входной НДС невозможно принять к вычету из бюджета, поэтому целесообразно отнести его на счет 91, чтобы избежать конфликтных ситуаций с контролерами.

Многим бухгалтерам знакома такая проблема, когда входящий НДС из квартала в квартал лезет в документ , при том, что он уже давным-давно был принят к вычету.

Рассмотрим как обнаружить «зависший» НДС, и, главное, как исправить ошибку, а так же:

- причины появления «зависшего» входящего НДС;

- формирование отчетов в 1С для выявления «зависшего» НДС;

- методы исправления ошибки.

В 1С предусмотрена отдельная система регистров НДС, поэтому бухгалтеру часто трудно разобраться с «зависшим» входящим НДС по счету-фактуре поставщика с прошлых периодов. Особенно это важно, когда ведение учета в программе ведется с ошибками.

В этой статье мы очень подробно, шаг за шагом, пройдем весь путь от понимания алгоритма работы программы в части входящего НДС, поиска ошибки и предложим способы для исправления «зависшего» НДС.

Ошибка зависший входящий НДС

Часто бухгалтер считает, чтобы НДС был принят к вычету, достаточно в 1С сделать проводку Дт 68.02 Кт 19 и не важно каким способом она будет сделана. Например, это могут быть:

- ручные проводки по НДС в документе Операция, введенная вручную ;

- ручная корректировка проводок по НДС в документах.

Именно движения по регистрам накопления НДС, а не по счетам бухгалтерского учета, формируют записи в книге покупок и в книге продаж, а также данные для декларации по НДС.

Поэтому для анализа ошибок, связанных с предъявленным поставщиком НДС, будем следить за движениями регистра НДС предъявленный .

Учет входящего НДС, предъявленного поставщиком

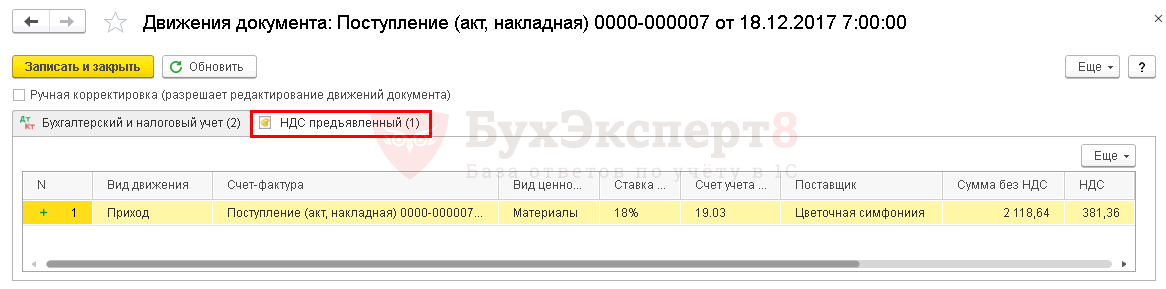

Для понимания допущенной ошибки сначала обратим внимание на проведение документа Поступление (акт, накладная) .

Проводки по документу

Документ формирует проводки:

- Дт 19.03 Кт 60.01 – принятие к учету входящего НДС, предъявленного поставщиком.

Так же документ формирует движение по регистру НДС.

- регистр НДС предъявленный – запись вида движения Приход . Это потенциальная запись в книгу покупок. Она ждет выполнения всех условий для права на принятие НДС к вычету в программе.

Схема формирования проводок по НДС при поступлении товара.

Списание НДС

В результате сформированы проводки по списанию НДС только по регистру бухгалтерии.

Схема формирования проводок при списании НДС вручную.

В 1С для отражения принятия НДС к вычету делается две параллельные записи в регистрах по НДС:

- Расход по регистру НДС предъявленный ;

- регистрационная запись в регистре Книга покупок .

Документ Операция, введенная вручную не формирует автоматически таких записей в регистрах, поэтому в результате входящий НДС «зависает» в регистре НДС предъявленный .

Ошибка «зависшего» НДС

При автозаполнении документа Формирование записей книги покупок программа включает для принятия к вычету такой НДС, т.к. пытается автоматически провести Расход НДС по регистру.

Определение суммы зависшего входящего НДС

Для того чтобы поправить ошибки, связанные с «зависшим» НДС, необходимо сначала определить, по каким счетам-фактурам и в каких суммах входящий НДС «завис» в программе.

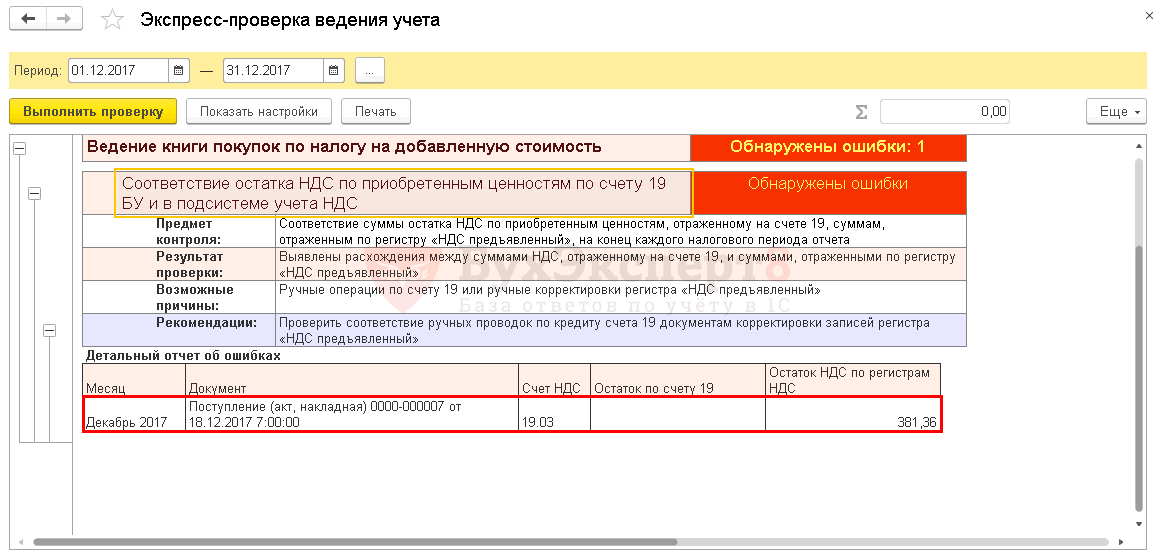

Для этого мы предлагаем воспользоваться отчетом Экспресс-проверка .

Экспресс-проверка

Пошаговая инструкция определения «зависшего» НДС отчетом Экспресс-проверка .

Шаг 1. Откройте отчет Экспресс-проверка : раздел Отчеты – Анализ учета – Экспресс-проверка .

Шаг 2. Выполните настройку для поиска «зависшего» НДС: кнопка Показать настройки – Список возможных проверок — Ведение книги покупок по налогу на добавленную стоимость – флажок Соответствие остатка НДС по приобретенным ценностям по счету 19 БУ и в подсистеме учета НДС .

Шаг 3. Сформируйте отчет по кнопке Выполнить проверку .

Прочие отчеты для выявления зависшего НДС

Для выявления «зависшего» НДС можно так же использовать настройку Универсального отчета Проверка «зависшего» НДС. Но минус состоит в том, что она не дает расшифровку в разрезе счетов-фактур, по которым входящий НДС «завис».

Исправление ошибки с зависшим НДС

Покажем, как внести исправление в 1С, если выявлен «зависший» НДС в регистре НУ.

Списание входящего НДС вручную

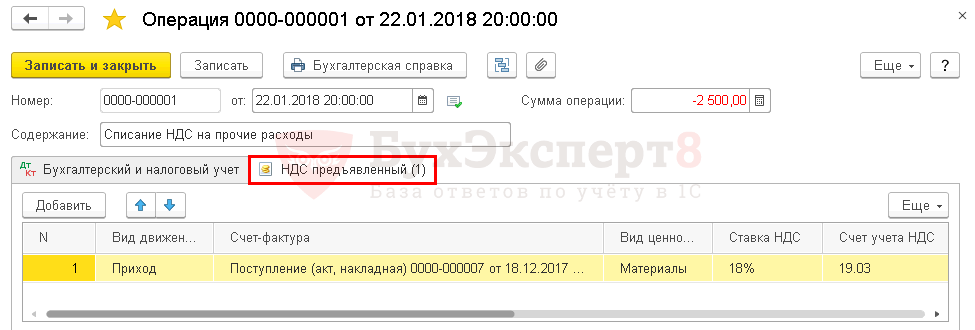

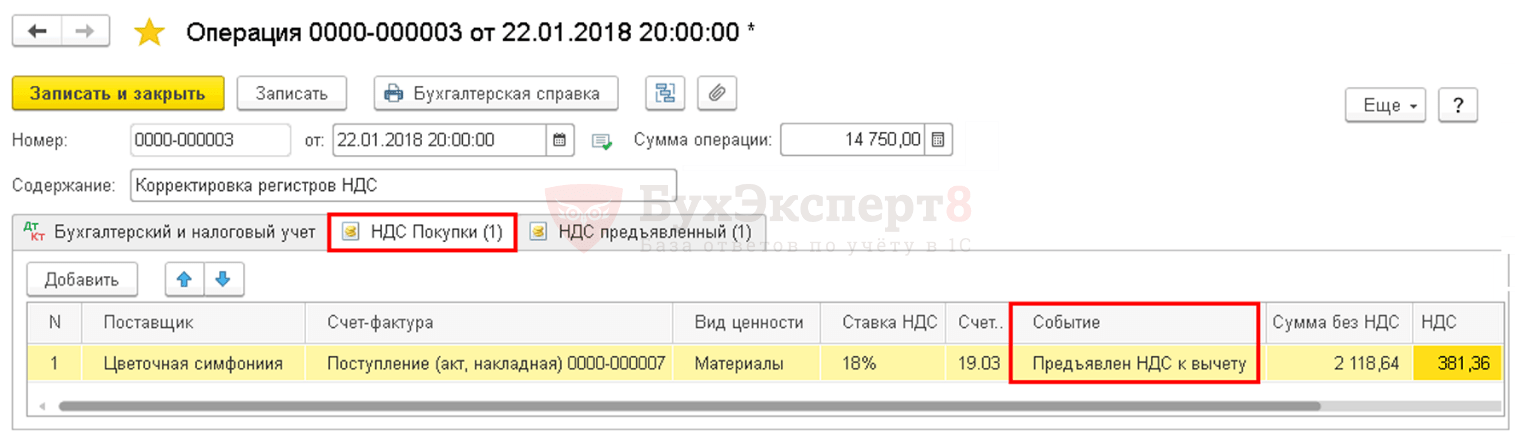

Для списания входящего НДС по регистру НДС предъявленный воспользуемся документом Операция, введенная вручную .

Шаг 1. Создайте новый документ Операция, введенная вручную : раздел Операции – Бухгалтерский учет – Операции, введенные вручную – кнопка Создать — Операция .

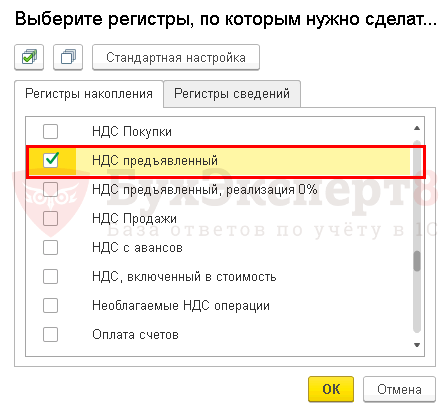

Откройте форму выбора регистров НДС по кнопке ЕЩЕ – Выбор регистров .

Шаг 2. На вкладке Регистры накопления поставьте флажок НДС предъявленный .

Шаг 3. Перейдите на вкладку НДС предъявленный и по кнопке Добавить внесите данные по списанию НДС.

Вкладка Бухгалтерский и налоговый учет не заполняется. Проводка по списанию НДС с кредита счета 19 ранее уже была сделана. Записи формируются только по регистру НДС предъявленный .

Шаг 4. Сохраните документ по кнопке Записать и закрыть .

Шаг 5. Проверьте заполнение документа Формирование записи книги покупок — кнопка Заполнить документ .

Данные по счету-фактуре поставщика ООО «Цветочная композиция» больше не попадают в документ Формирование записей книги покупок . Исправление выполнено корректно.

Списание НДС специализированным документом

Для списания НДС в 1С существует специальный регламентный документ Списание НДС : раздел Операции – Закрытие периода – Регламентные операции НДС – кнопка Создать – Списание НДС .

Если бухгалтер хочет списать НДС и вообще его не принимать к вычету, то лучше воспользоваться этим документом. Он сразу сформирует проводку на списание НДС по БУ и спишет НДС по регистру НДС предъявленный .

Документ формирует необходимые движения:

- в бухгалтерском учете; PDF

- в регистре накопления НДС предъявленный . PDF

НДС необходимо принять к вычету

Если в результате проверки запись по принятию НДС к вычету не попала ранее в Книгу покупок и не была отражена в Декларации по НДС (Раздел 8) , то для возможности воспользоваться правом на вычет НДС в документе Операция, введенная вручную нужно добавить и заполнить новую вкладку по регистру накопления НДС Покупки .

Принятие НДС к вычету вручную будет выглядеть так:

Регистр НДС предъявленный .

Регистр НДС Покупки .

Отражение вычета НДС в Книге Покупок : раздел Отчеты – НДС – Книга Покупок .

Все хозяйствующие субъекты в той или иной степени регулярно сталкиваются с налогом на добавленную стоимость. Многие организации являются плательщиками НДС и обязаны исчислять налог к уплате, но также и принимать к вычету НДС по приобретенным ценностям и услугам. Случаются такие ситуации, когда принять НДС к вычету не представляется возможным – потерян или не предоставлен счет-фактура, счет-фактура выписан с ошибками. Для таких обстоятельств применяется хозяйственная операция списания НДС.

В программных продуктах 1С 8.3 для отражения данной операции используется специальный документ «Списание НДС».

Рассмотрим детально, как формировать документ и какие результаты получаются после его проведения.

Для начала, отразим поступление услуги с НДС, предполагая, что в акте об услуге НДС выделен отдельной строкой и суммой, но к акту не прилагался счет-фактура – это классический случай, в связи с которым бухгалтер не имеет право принять к вычету такой входящий налог.

Документ поступления услуг оформим через раздел «Покупки» основного интерфейса, подраздел «Поступление (акты, накладные)». Зарегистрируем транспортные услуги с НДС:

Несмотря на то, что счет-фактура не зарегистрирован в Системе и в виду его отсутствия, проводки документа содержат движение по счету 19 «НДС по приобретенным ценностям», ведь в содержании документа имеется упоминание о ставке и сумме НДС.

Приступаем к списанию НДС. Напоминаем, что принять к вычету НДС нельзя при отсутствии счет-фактуры, остается списать сумму на прочие расходы, причем не принимаемые для целей налогообложения прибыли, что следует из главы 25 части 2 НК РФ.

Создаем документ «Списание НДС». В основном интерфейсе, раздел «Операции», переходим в подраздел «Бухгалтерский учет», выбираем «Журнал операций».

В открывшемся журнале операций по кнопке «Создать» находим «Списание НДС» и добавляем его на рабочий стол программы.

Заполняем документ необходимыми реквизитами. С помощью кнопки «Заполнить» табличная часть может быть заполнена автоматически по документу поступления, необходимо лишь указать этот документ. Табличная часть заполняется информацией из документа поступления.

Переходим к указанию счета списания.

Если бы по данному поступлению мы свершили авансовые платежи, то потребовалось бы учесть авансы, но в рассматриваемом примере авансов не было, и закладка не будет заполняться.

Особое внимание следует обратить на автоподстановку статьи прочих доходов и расходов – это статья, не принимаемая для целей налогообложения прибыли. После проведения, с учетом не принимаемых расходов, получим следующие проводки:

Кроме бухгалтерских записей, движения сформируются по регистру накопления «НДС предъявленный», причем движения возникнут сторнирующие, а именно, приход с минусом.

Таким образом, мы осуществили списание суммы НДС, не подлежащей вычету у организации-плательщика.

Обращает на себя внимание тот факт, что в Системе существует особенный документ, позволяющий сразу же списывать НДС при его поступлении на учет в организацию. Таким документом является «Авансовый отчет».

Если авансовым отчетом зарегистрировать поступление товаров или прочие активы, то в табличной части имеется колонка «Способ учета НДС». Один из вариантов имеет значение «Списывается (не принимается к НУ)».

При установке этого значения проводка по списанию НДС на счет 91 формируется автоматически на статью, не принимаемую для налогообложения прибыли.

Также не формируются избыточные движения по регистру накопления «НДС предъявленный».