Bir kuruluşun muhasebe politikasına ilişkin emir örneği. Muhasebe politikalarının onaylanması için sipariş formu

Muhasebe ve vergi muhasebesini yürütmek için, bir ekonomik işletmenin muhasebe servisi, bu işletmede uygulanan muhasebe ve vergi muhasebesinin özel gerekliliklerini ve hükümlerini tanımlayan bir belge geliştirir. Muhasebe ve vergi muhasebesi kurallarını pekiştirmek için, bir ekonomik varlık muhasebe politikalarına ilişkin bir emir yayınlar.

Standart bir sipariş formu var mı?

Bu belgenin herhangi bir biçimde hazırlanmasının bir sonucu olarak sipariş için standart bir form yoktur. Bir ticari işletmenin muhasebe politikasını karakterize eden hükümler farklı şekillerde resmileştirilebilir:

- hükümler doğrudan emir metninde resmileştirilmiştir;

- hükümler emrin ekleri şeklinde düzenlenir.

Sipariş, hazırlanma tarihi, isim, metin, imzalar ve diğerleri dahil olmak üzere zorunlu ayrıntıları içermelidir.

Muhasebe politikalarının onaylanması emrinin yapısı ve içeriği

Muhasebe ve vergi muhasebesi alanında emir onaylayan politikaların yapısı standarttır. Sipariş, ticari kuruluş başkanının unvanını, imzasını, idari ve açıklayıcı kısımları içerir.

- belgede açıklanan hükümlerin uygulanmasının izlenmesinden sorumlu çalışanın adını ve pozisyonunu belirtin;

- bu belgenin girildiği tarihin belirtilmesi vb.

Muhasebe politikalarının onaylanması için örnek sipariş oluşturma koşulları

Belirli bir örnek kullanarak muhasebe politikasını onaylama emrinin oluşumunu ele alalım.

ZenitPlus LLC tüzel kişi olarak kayıtlı olup, veriliş tarihi 05.01.2017 olan devlet tescil belgesine sahiptir. ZenitPlus LLC küçük bir işletme olmasına rağmen genel vergi sistemi (OSNO) gibi bir vergi sistemi kullanmayı planlıyor.

ZenitPlus LLC'nin mali ve ekonomik faaliyetleri bu tarihten itibaren başladı. ZenitPlus LLC'nin muhasebe politikasının oluşturulmasına başlamadan önce, ticari işletmenin yönetimi aşağıdaki pozisyonları belirledi:

- küçük işletmeler için mümkün olan basitleştirilmiş vergilendirme sistemlerini kullanmayın ve muhasebe kayıtlarını eksiksiz tutun;

- muhasebe politikalarının oluşturulması iki yönde gerçekleştirilmelidir: vergi ve muhasebe amaçları için;

- Son teslim tarihlerini ve sorumluları gösteren, muhasebe politikası hükümlerinin geliştirilmesi için bir program oluşturma ihtiyacı. Muhasebe politikasının ayrı bölümlerinin oluşturulması için çeşitli sorumlu uygulayıcılar atanır;

- muhasebe politikası hükümlerinin oluşturulması üzerindeki kontrol baş muhasebeciye verilir;

- Taslak belgenin ilgili tüm kullanıcılarla zorunlu olarak onaylanması, gerekirse 13 Mayıs 2017'den önce gerekli düzeltmelerin yapılması;

- Onaylanan taslak belge, komisyon toplantısında (en geç 16 Mayıs 2017 tarihine kadar) onaylanır ve işletme başkanı tarafından imzalanır.

Sipariş aşağıdaki bilgileri içerir:

- geliştirilen muhasebe politikasının uygulanmaya başlandığı tarihte (muhasebe ve vergi muhasebesi amaçları için);

- ticari işletmenin tüm ilgili taraflarını siparişe alıştırma ihtiyacı üzerine;

- ticari kuruluşların tüm yapısal bölümlerinin başkanlarına, muhasebe politikası hükümlerine doğruluk ve güncellik açısından uygunluğun sağlanması ihtiyacına ilişkin talimatlar;

- ticari işletmenin muhasebe politikalarının uyumluluğunun ve uygulanmasının izlenmesiyle görevlendirilecek yapısal birimin bir göstergesi;

- emrin yerine getirilmesinden sorumlu olacak yetkili hakkında bilgi.

Muhasebe politikasına ilişkin örnek sipariş

Muhasebe politikası emrinin şekli, genel kayıt kurallarına ek olarak kanunun özel hükümlerini de dikkate almalıdır. Böyle bir düzen neye benzeyebilir? Ne zaman ve kim tarafından onaylanmalıdır? Aşağıdaki materyalde bu ve diğer soruların cevaplarını ele alacağız ve ayrıca 2019 yılı muhasebe politikalarının onaylanması için tamamen ücretsiz olarak indirilebilecek örnek bir sipariş sunacağız.

Muhasebe politikalarını onaylayan bir emir neleri içermelidir?

Muhasebe politikalarının (AP) onaylanması için bir siparişin oluşturulması, genel idari belgelerin geliştirilmesi ve onaylanması için iç şartlara tabi olan bir süreçtir.

Muhasebe mevzuatı ve Rusya Federasyonu Vergi Kanunu, UE'yi onaylayan emrin içeriği hakkında hiçbir şey söylememektedir, bu nedenle:

- bu tür bir belge için siparişin yapısı standarttır (belirli bir şirkette genel olarak kabul edilir) (siparişin başlığı, açıklayıcı ve idari kısımlar, yöneticinin imzası);

- sipariş formu - bu belgenin numarasının, konusunun ve tarihinin zorunlu olarak belirtilmesiyle herhangi bir biçimde hazırlanmıştır;

- emrin içeriği - metni şirket için önemli hususları yansıtabilir (örneğin, UP'nin uygulamaya konduğu tarihten itibaren, UP'nin uygulanmasını izlemekle görevlendirilen sorumlu çalışanın tam adının ve pozisyonunun belirtilmesi).

Aşağıdaki materyallerden genel sipariş türleri hakkında bilgi edinin:

- “Temel faaliyetlere ilişkin emirler – bu emirler nelerdir?” ;

- “Personel emirleri – bu emirler (türleri) nelerdir?” .

Muhasebe politikalarının onaylanması emrinin tarihi

UE'yi onaylamak, onaylayan belgenin tarihinden itibaren belirli bir ticari kuruluş için başvurusunun zorunlu niteliğini belirlemek anlamına gelir.

UE'nin onayı için bir emir hazırlarken aşağıdaki kurallar dikkate alınmalıdır:

- yeni kurulan bir şirket (ilk kez UE'yi içerir), devlet tescil tarihinden itibaren en geç 90 gün içinde bir muhasebe politikası geliştirmek ve onaylamak için zamana sahip olmalıdır (PBU 1/2008'in 2. paragrafı, 9. paragrafı) - UP bu durumda devlet tescil tarihinden itibaren geçerli sayılır;

- Mevcut UP'de değişiklik yapılması gerekiyorsa, içinde bulunulan yılın herhangi bir tarihinde onay emri çıkarılabilir, ancak bu UP özel kurallara göre yürürlüğe girecektir.

Böylece, değiştirilen UP yürürlüğe girer:

- ilgili emrin oluşturulduğu yılı takip eden yılın 1 Ocak'ından itibaren (PBU 1/2008'in 1. paragrafı, 9. maddesi) - eğer değişiklikler şirket tarafından kullanılan muhasebe yöntemlerini etkiliyorsa ve bunlar şirketin kendi iradesiyle meydana gelmişse;

- değiştirilmiş muhasebe mevzuatı normları yürürlüğe girdiği andan itibaren - idari düzenlemelerde değişiklik yapmanın nedeni muhasebe düzenlemelerinde değişiklik ise.

Yukarıdakiler, muhasebe amacıyla yönetim programını (veya değişikliklerini) onaylama emrinin tarihinin belirlenmesine ilişkin ayrıntılar için geçerlidir.

UP vergisi ve onu onaylayan emir ile durum biraz farklı: Rusya Federasyonu Vergi Kanunu, UP'nin yeni kurulan şirketler tarafından onaylanma tarihleri hakkında hiçbir şey söylemiyor. Aynı zamanda, üniter işletmeler için muhasebe amacıyla belirlenen norm olan 90 güne güvenmemelisiniz.

Örneğin, bireysel vergi mükellefleri için Rusya Federasyonu Vergi Kanunu, gelir vergisinin aylık peşin ödemelerinin ödenmesini gerektirir - bu nedenle, bir aylık faaliyetten sonra, yeni kurulan şirketin bu ödemeleri hesaplamak için UP'de yer alan bir metodolojiye sahip olması gerekir.

Makalede "karlı" avans ödemelerinin nüansları hakkında bilgi edinin “Gelir vergisi için avans ödemeleri: kim öder ve nasıl hesaplanır?” .

Bu nedenle, yeni oluşturulan şirketlerin mümkün olan en kısa sürede - zaten var olduğu ilk ay içinde - bir yönetim programı oluşturması ve onaylaması önemlidir.

Vergi yönetim sisteminin yeni baskısını onaylayan emrin yürütme tarihi açısından (şirketin isteği üzerine muhasebe yöntemlerini ayarlarken veya vergi mevzuatındaki değişikliklerle bağlantılı olarak), emrin tarihine yaklaşım benzerdir muhasebe politikaları için yukarıda açıklananlara benzer.

İşletmenin muhasebe politikasını kim onaylar?

Yönetim programı kuruluş başkanı tarafından onaylanır - bu koşul kanunla belirlenir:

- madde 4 PBU 1/2008 - muhasebe amaçlı üniter işletmeler için;

- Sanat. Rusya Federasyonu Vergi Kanunu'nun 313'ü - vergi yönetimi için.

Baş muhasebecinin rolü daha az önemli değildir - sorumlulukları (diğerlerinin yanı sıra) yönetim sistemini oluşturma sürecini de içerir.

Ancak, iki koşulun çakışması durumunda baş muhasebecinin yönetim programını onaylayan emri imzalamasının gerekeceği bir durum mümkündür:

- UP'nin yasal olarak onaylanması ve şirkette yürürlüğe konulması gerekir;

- baş muhasebeciye idari belgeleri imzalama hakkını veren yönetici yok.

Baş muhasebeciye bir yönetici için belgeleri imzalama konusunda nasıl yetki verileceği hakkında bilgi için malzemeleri okuyun:

- “Muhasebeciye imza hakkı verilmesine ilişkin emir” ;

- “Birincil belgeleri imzalama hakkı siparişi - örnek” .

Baş muhasebeciye ek olarak, herhangi bir yetkili kişi, kendisine başkan tarafından ayrı bir emir veya vekaletname ile böyle bir görev verilmişse, yönetim planını onaylama emrini imzalama hakkına sahiptir.

2019 yılı muhasebe politikalarının onaylanması için örnek sipariş

Bir muhasebe politikasını onaylayan bir emrin nasıl hazırlanacağına dair bir örneğe bakalım (örnek).

Örnek

Tekhnomash LLC, 03/01/2019 tarihinde devlet tescil belgesi aldı. Etkinlikler aynı tarihte başladı. Kriterlere göre Tekhnomash LLC küçük işletme olarak sınıflandırılıyor ve genel bir vergilendirme sistemi uygulamayı planlıyor.

Üniter girişiminin kurulmasından önce Tekhnomash LLC'nin yönetimi aşağıdaki organizasyonel kararları aldı:

- Muhasebe kayıtlarını eksiksiz tutun (küçük işletmeler için mümkün olan basitleştirilmiş muhasebe yöntemleri kullanılmamalıdır);

- muhasebe ve vergilendirme amaçları için iki ayrı tam teşekküllü UE oluşturmak;

- yönetim programının geliştirilmesi, baş muhasebecinin kontrolü altında ve son tarihleri ve yönetim programının bireysel bölümlerinden sorumlu icracıları gösteren programa uygun olarak doğrudan katılımıyla gerçekleştirilir;

- proje yönetimi programı tüm hizmetler ve departmanlarla koordine edilmelidir - teklifleri ve tavsiyeleri en geç 03/11/2019 tarihine kadar değerlendirilecektir;

- üzerinde anlaşmaya varılan taslak yönetim programını 15 Mart 2019 tarihine kadar özel olarak oluşturulmuş bir komisyon tarafından değerlendirilmek üzere ve ardından başkanın onayıyla gönderin.

Yönetim Programı geliştirildikten, üzerinde mutabakata varıldıktan ve şirkette özel olarak oluşturulan bir komisyondan onay alındıktan sonra, muhasebe politikasının onaylanması için aşağıdaki sıra oluşturuldu:

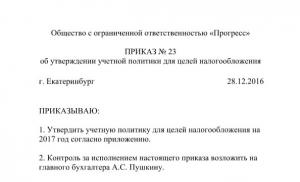

Tekhnomash LLC

INN 1601003897 KPP 160101001

EMİR

“Muhasebe politikalarının onaylanması üzerine”

148/U

Sanat gereklerine uygun olarak. 6 Aralık 2011 tarih ve 402-FZ sayılı “Muhasebe Kanunu”nun 8'inci maddesi ve Md. Rusya Federasyonu 313 Vergi Kanunu

SİPARİŞ VERİYORUM:

- Muhasebe politikasını onaylayın:

- muhasebe amaçlı (Ek 1);

- vergi amaçlı (Ek 2).

- 03/01/2019 tarihinden itibaren muhasebe ve vergi amaçlı muhasebe politikalarını uygulamak.

- İlgili tüm çalışanları muhasebe politikası hakkında bilgilendirin.

- Tüm departmanların başkanları muhasebe politikalarının doğru ve zamanında uygulanmasını sağlamalıdır.

- Muhasebe politikalarının uygulanmasına ilişkin kontrol, iç kontrol servisine verilmiştir.

- Bu emrin yerine getirilmesi üzerindeki kontrol bende saklıdır.

Tekhnomash LLC Direktörü Ivanov Ivanov N. G.

Ele alınan örnekte, muhasebe amaçları ve vergilendirme amaçları doğrultusunda iki UE onaylanmıştır. Bu seçenek tek seçenek değildir: Bir şirketin, UP'nin farklı bölümlerinde muhasebe ve vergi muhasebesi hususlarını sağlayan ve bunları tek bir organizasyonel ve teknik bölümde birleştiren bir UP oluşturma hakkı vardır. Veya farklı bir yönetim yapısı sağlayın.

Bu durumda UP onay sıralamasında bu bölümler ayrıca belirtilmez, tek bir UP onaylanır.

Bir muhasebe politikasının başka hangi muhasebe türlerinin oluşturulabileceği hakkında bilgi için şu makaleleri okuyun:

- “Yönetim muhasebesi amaçlarına yönelik muhasebe politikaları” ;

- “UFRS formatında muhasebe politikaları - ana hükümler” .

Sonuçlar

Muhasebe politikasının onaylanması talimatı, şirket tarafından kabul edilen biçimde hazırlanır ve onun için önemli hususları içerir - muhasebe politikasının uygulanmasının zorunlu olduğu tarih, uygulanmasından ve kontrolünden sorumlu kişiler.

İşletmenin muhasebe politikasını (AP) oluştururken, işletme, muhasebe ve vergi muhasebesini hangi yollarla yürüteceğini ve uluslararası standartlara uygun raporlama oluşturacağını bağımsız olarak seçer. PM, deneklerin faaliyetlerini etkileyen çeşitli faktörlere bağlıdır.

Örneğin, federal ve bölgesel öneme sahip yasama işlemleri, işletmenin bulunduğu vergi sistemi, ticari faaliyetleri yürütme yöntemi ve diğerleri. Geliştirilen yazılım programı sayesinde işletme süreçteki birçok sorunu çözebilmektedir.

Sevgili okuyucular! Makale yasal sorunları çözmenin tipik yollarından bahsediyor, ancak her durum bireyseldir. Nasıl olduğunu bilmek istersen sorununuzu tam olarak çözün- bir danışmanla iletişime geçin:

BAŞVURULAR VE ÇAĞRILAR HAFTANIN 7 GÜNÜ 24 SAAT KABUL EDİLİR.

Hızlıdır ve ÜCRETSİZ!

Muhasebe ile ilgili olarak, depolama sistemi, hangi çalışma hesap planlarının ve birincil belge şablonlarının kullanılacağı, malzeme ve mal kayıtlarının nasıl tutulacağı, gelirin nasıl dağıtılacağı vb. önceden belirlenir. Vergi muhasebesi (TA) ile ilgili olarak, vergilendirme sistemini ve ödenmesi gereken ilgili vergileri seçer.

Depolama sisteminin nelerin vergiye tabi olacağına, gelir vergisi hesaplamak için gider ve gelirin nasıl hesaplanacağına karar vermesi ve amortisman hesaplamak için doğru yöntemi seçmesi gerekir. Vergi ödeme yükümlülüklerini yerine getirme prosedürünün de önceden UP'ye yansıtılması gerekir.

UE'yi geliştirirken öncelikle 402 sayılı Muhasebe Kanunu'nun (06.12.11) yanı sıra Maliye Bakanlığı'nın 183n ve 157n sayılı talimatlarının kullanılması tavsiye edilir. Maliye Bakanlığı'na göre, kamu sektörü çalışanları bir veya daha fazla yerel düzenleme kanunu temelinde UP oluşturabilirler.

Her gelecek yıldan önce, yani bir önceki yılın sonunda yeni bir politika geliştirilmeli ve onaylanmalıdır. Bir kez geliştirdikten sonra mevcut mevzuattaki değişikliklere göre şablonda ayarlamalar yapabilirsiniz. Diğer bir durumda depolama sistemi farklı bir muhasebe yöntemine sahip olduğunda veya farklı bir vergilendirme sistemine geçtiğinde değişiklik yapar.

UP, işletmelerde ekleri olan bir sipariş verilerek hazırlanır. Bir önceki yıla ait UE'nin sonraki yıllara genişletilmesine yasa koyucu tarafından izin verilmemektedir; bunun için işletme cezalarla cezalandırılabilir. Şirket yeni kurulmuşsa, kayıt tarihinden itibaren 90 gün içinde UP'sini onaylamak zorundadır, yani. Birleşik Devlet Tüzel Kişiler Siciline bilgi girilmesi.

Önemli Notlar

Bir yazılım yönetim sistemi geliştirirken, depolama sistemine yalnızca yasal düzenlemelerle rehberlik edilmemeli, aynı zamanda neyin dikkate alınmasının önemli olduğu ve neyin dikkate alınmaması gerektiği de anlaşılmalıdır. Yasa koyucunun 2019 yılında yürürlüğe girmesi gereken bazı vergi ve muhasebe (BU) hükümlerini değiştirmiş olması nedeniyle, UE'yi oluştururken Aralık 2019'da tüm depolama sistemleri tarafından bu durumun dikkate alınması gerekmektedir.

Kanuna yapılan atıflar

| Muhasebe | |

| Yasama işlemleri | UP hükümleri |

| 129 Sayılı Federal Kanun | İşletme için muhasebe |

| PBU “İşletim Sistemi Muhasebesi” (madde 5) | İşletim sistemi maliyeti |

| PBU “İşletim Sistemi Muhasebesi” (madde 18-19), Rusya Federasyonu'nda muhasebeye ilişkin Yönetmelikler (madde 48) | Amortisman hesaplama yöntemi |

| PBU “İşletim Sistemi Muhasebesi” (madde 14-15), Rusya Federasyonu'nda muhasebeye ilişkin Yönetmelikler (madde 49) | Bir işletim sisteminin başlangıç maliyeti nasıl yeniden değerlendirilir? |

| PBU “Maddi olmayan varlıkların muhasebeleştirilmesi” (madde 17) | Maddi olmayan duran varlıklar nasıl yeniden değerlenir? |

| PBU “Envanter muhasebesi” (madde 3, 16) | Ticari işletmeler için stoklar nasıl değerlendirilir? |

| Rusya Federasyonu'nda muhasebe düzenlemeleri (madde 58, 60), PBU “Envanter muhasebesi” (madde 16) | Satış fiyatları üzerinden muhasebeleştirilen mallar dışındaki mallar da dahil olmak üzere stokların silinmesinin değerlendirilmesi |

| Muhasebe şeması | Sentetik hesaplarda malzeme alımının muhasebeleştirilmesi |

| Muhasebe Hesap Planını kullanma talimatları (hesap 21 için öneriler) | Kendi üretimimiz olan yarı mamul ürünlerin sentetik hesaplarda muhasebeleştirilmesi |

| RKY dağıtımının temeli nasıl belirlenir? | |

| Muhasebe Hesap Planını kullanma talimatları (hesap 26 için öneriler) | Genel işletme giderleri (YTD) nasıl yazılır |

| Ürünlerin (hizmetler, işler) maliyetinin hesaplanmasına ilişkin metodolojik öneriler | Kimyasal maddelerin dağıtımının temeli nasıl belirlenir |

| Rusya Federasyonu'nda muhasebeye ilişkin düzenlemeler (madde 59, 61) | Bitmiş ve sevk edilen ürünlerin değerlendirilmesi |

| Muhasebe Hesap Planını kullanma talimatları (hesap 44 için öneriler) | Satış maliyetleri nasıl dağıtılır |

| Rusya Federasyonu'nda muhasebe düzenlemeleri (madde 64) | Devam eden çalışmaların değerlendirilmesi hakkında |

| Rusya Federasyonu'nda muhasebe düzenlemeleri (madde 60), PBU “Envanter muhasebesi” (madde 13) | Perakende ticaret yapan işletmeler tarafından malların değerlemesi |

| PBU “Kurumsal Gelir” (madde 13, 17) | Gelir tanıma hakkında |

| PBU “Kredi giderlerinin muhasebeleştirilmesi” (madde 15) | Düzenlenen faturaların faizi nasıl hesaplanır |

| PBU “Kredi maliyetlerinin muhasebeleştirilmesi” (madde 16) | Vadesi geçmiş tahvillere olan faiz nasıl hesaplanır? |

| PBU “Finansal yatırımların muhasebesi” (madde 26) | Elden çıkarıldığında finansal varlıkların değeri nasıl belirlenir? |

| PBU “Kurumsal Gelir” (madde 18.2) | Çeşitli gider ve gelirlerin mali tablolara nasıl yansıtılacağı |

| PBU “Kredi Giderlerinin Muhasebeleştirilmesi” (madde 7) | Küçük işletmeleri çalıştıran depolama sistemlerine ilişkin genel kurallarda hangi istisnalara izin verilmektedir? |

| Vergi muhasebesi (yalnızca Vergi Kanunu temelinde) | |

| Sanat. 313–314 | NU'nun organizasyonu hakkında |

| Sanat. 271, 273 | Gelir veya giderin alındığı tarih nasıl belirlenir? |

| Sanat. 254 | Malzeme maliyetlerinin miktarını belirlerken hammadde ve sarf malzemelerinin silinmesi için hangi yöntemler |

| Sanat. 268 (madde 1) | Satın alınan malların maliyeti nasıl tahmin edilir |

| Sanat. 259 (madde 1) | Hangi amortisman yöntemini seçmelisiniz? |

| Sanat. 258 (madde 9) | İşletim sistemlerine yapılan sermaye yatırımlarıyla ilgili maliyetlerin nasıl hesaplanacağı |

| Sanat. 316 | Gelir dağılımı |

| Sanat. 318 (madde 1) | Malların üretimiyle (hizmetlerin sağlanması, iş performansı) ilişkili doğrudan maliyetlere ne denir? |

| Sanat. 318 (madde 2) | Hizmet sağlayan vergi mükellefleri doğrudan maliyetleri nasıl muhasebeleştirmelidir? |

| Sanat. 319 (madde 1) | Devam eden işlerle ve cari ayda üretilen ürünlerle ilişkili doğrudan maliyetlerin nasıl tahsis edileceği |

| Sanat. 320 | Mal satın alma maliyeti nasıl belirlenir |

| Sanat. 280 (madde 9) | Emekliye ayrılan menkul kıymetlerin gider yazılmasında hangi yöntem kullanılmalıdır? |

| Sanat. 288 (madde 2) | Gelir vergisi ve avans ödemeleri nasıl dağıtılır |

| Sanat. 286 (madde 2) | Gelir vergisi avansı ödeme prosedürü nedir? |

Merkezi anlar

Halihazırda 2019'da kullanılabilecek örnek bir UE şunları içermemelidir:

- işletme hakkında genel bilgiler;

- çalışanlara verilen sorumluluklarla ilgili organizasyonel konular;

- değiştirilemeyen vergilerin muhasebeleştirilmesine ilişkin yöntem ve prosedürler;

- kanunların gerektirdiği muhasebe yöntemleri;

- İşletme tarafından kullanılmayan muhasebe yöntemleri.

2019 için UP'ye kaydolmak gereklidir:

- birincil belgelerdeki ve muhasebedeki (muhasebe, vergi) hataların nasıl düzeltileceği;

- hangi hataların önemli sayılması gerektiği;

- gerekirse vergi muhasebesindeki hataların nasıl düzeltileceği;

- işletmenin hangi tür birincil belgeleri kullanacağı;

- Kullanılacak vergi ve muhasebe kayıtlarının bir listesi;

- analitik verilerin kayıtlarda nasıl gösterileceği;

- malzeme giderlerinin nasıl muhasebeleştirileceği;

- amortisman hesaplama yöntemi;

- maliyetlerin dolaylı ve doğrudan olarak nasıl bölüneceği;

- Farklı oranlarda vergilendirilen işlemlerin gerçekleştirilmesi durumunda ayrı bir KDV muhasebesi hükmü.

Muhasebe politikalarının onaylanması için örnek sipariş (OSN):

Yeni düzenlemeler

Gerekirse, 2019 YK'si mevzuat düzenlemelerindeki yeniliklerle ilgili değişiklikleri yansıtmalıdır:

| NU ile ilgili | Kanun koyucu değişti:

|

| BU ile ilgili | UP, basitleştirilmiş bir bakım yöntemi kullanmasına izin verilen kuruluşlar (örneğin, basitleştirilmiş vergi sistemi kullananlar) tarafından değiştirilebilir:

|

| Hesap Planına İlişkin | Yasa koyucu, işletmenin bunları kullanması durumunda UE'de görüntülenmesi gereken yenilerini tanıttı. Bu nedenle sadece tanıtımlarını değil, uygulama sırasını da sergilemek gerekiyor. |

2019 yılı muhasebe politikalarını onaylama emrini kabul etme prosedürü

İşletmenin sorumlu çalışanı, yönetim programının ana hükümlerini belirlemek, sonuçlandırmak, yönetimle koordine etmek ve müdürle onaylamakla yükümlüdür. Daha sonra 2019 yılı muhasebe politikasının onaylanması için bir emir hazırlanır. Belge, Rusya Federasyonu'nun NU ve BU hakkındaki mevzuatını işletmenin düzenleyici yasal düzenlemeleriyle birleştiriyor.

Sipariş, yerel kullanıma yönelik belgeler için geçerlidir. Bir işletmenin ayrı bölümleri varsa, bu bölümler, sıraya göre, kabul edilen UP kurallarına uymakla yükümlüdür. İşletmenin yönetim programının uygulanmasını izlemek üzere sorumlu kişiler atanmalıdır.

Herhangi bir emrin verilmesi için gerekçeler bulunmalıdır; bu durumda, işletmenin vergi ve muhasebe ile ilgili faaliyetlerinin mevzuat hükümlerine göre iyileştirilmesidir. Sipariş herhangi bir biçimde verilebilir.

Aynı zamanda ofis işinin gerekliliklerini de karşılamalı ve aşağıdaki konularda önemli bilgiler içermelidir:

- belgenin başlığı;

- derleme tarihi;

- işletmenin adı;

- emrin özü, yani. UP'nin onaylandığı gerçeğini, uygulanması gereken kesin tarihi belirterek kaydetmek gerekir;

- Kullanım Koşullarının hükümlerini tanımlayan ek niteliğindeki belgelere bir bağlantı;

- Astlarının belgeye aşina olması bölüm ve bölüm başkanlarının sorumluluğundadır.

Siparişinizi şirketin antetli kağıdına veya normal bir A4 kağıdına elle veya çıktı alarak doldurabilirsiniz. Belge tek nüsha halinde hazırlanır ve muhasebe günlüğüne kaydedilir. Sipariş müdür tarafından imzalandıktan sonra sorumlu çalışanlara tanıtılır ve imzalanır.

Gelecekte siparişte yalnızca temel olmayan değişikliklerle ilgili değişiklikler yapılabilir. Ek olarak, değişiklik yapma emri düzenlenir. Emrin içeriğinin kökten değiştirilmesi gerekiyorsa, daha önce geçerli olan belgenin geçerliliğini kaybettiğini belirten bir emir verilmesi ve ardından yeni bir belgenin hazırlanması gerekir. İnternetten örnek bir sipariş indirebilirsiniz.

Ek önlemler

Bir yönetim programı oluştururken sorumlu çalışan, işletmenin faaliyetinin önemli yönlerini dikkate almalıdır.

Varyasyonlar neyle ilgili?

Varlığın faydalı ömrüne ilişkin 2019 yılı muhasebe politikasının değişmesi gerekmektedir. Bu süre, işletmenin işletim sisteminden ekonomik fayda elde ettiği süreye göre belirlenir. Bu nedenle UP, işletim sisteminin kullanım süresinin PBU'da belirtildiği şekilde belirlendiğini belirtmelidir.

Genel kabul görmüş sınıflandırmaya göre UE'deki işletim sisteminin hizmet ömrünü özel olarak belirtmemek daha iyidir. Ancak sınıflandırmada belirtilenden daha fazla veya daha az süre kullanmayı düşünüyorsanız, gerçek süreyi belirtmek daha iyidir.

UE'yi oluştururken, muhasebenin basitleştirilmiş bakımıyla ilgili eski koşulların kaldırılması gerekiyor, çünkü PBU, bunu yalnızca küçük bir işletme kuruluşunun değil, bir kuruluşun yürütme hakkına sahip olduğunu söylüyor. Sonuçta, tüm küçük işletmeler basitleştirilmiş muhasebe uygulayamaz.

Örneğin, kredi kuruluşları, konut kooperatifleri, devlet işletmeleri tarafından tam teşekküllü bir muhasebe sistemi sürdürülmelidir; bunlar arasında bir okul, anaokulu, sağlık kurumu ve listesi Sanatta belirtilen diğerleri bulunabilir. Muhasebe Kanununun 6. İşletme basitleştirilmiş bir muhasebe biçimini sürdürme yasağına tabi değilse, yalnızca bu durumda bu tür koşullar UE'de görüntülenebilir.

Şirketin muhasebedeki hataların önemini nasıl belirleyeceği, bunların nasıl düzeltildiğine bağlı olacaktır. Örneğin, beyanlar onaylandıktan sonra önemli bir hata tespit edilirse, bir önceki rapordaki göstergelerin hiçbir hata yokmuş gibi yeniden hesaplanması gerekecektir.

Bir işletmenin basitleştirilmiş bir muhasebe sistemi sürdürme hakkı varsa, geriye dönük yeniden hesaplama yapamayabilir, yani önemli hatalar önemsiz olarak düzeltilebilir. Bu durumda CP'de önemlilik kriteri oluşturulmasına gerek yoktur.

2019'dan itibaren tüm işletmeler yasa koyucudan vergi muhasebesi kısıtlaması olmaksızın kredilere olan faizleri yazma izni aldı. Ancak herkes yeni hükmü UP'ye dahil etmedi. Aslında kısıtlamalara ilişkin eski hükmün KHK hükümlerinden çıkarılması gerektiği gibi, Vergi Kanunu'nda belirtildiği için yenisinin eklenmesine de gerek yoktur.

UP'nin farklı programların muhasebesine ilişkin kurallar oluşturması da daha iyidir. Çünkü Vergi Kanunu'na kayıtlı değiller. Varsayılan olarak tüm lisans sözleşmelerine uygulanan program maliyetlerini 5 yıllık bir süre boyunca silmek daha iyidir.

Vergi açısından, bir işletmenin doğrudan dikkate alacağı giderlerin bir listesini belirtmesi daha iyidir.

Kim kayıt olmalı ve nasıl?

Tipik olarak bir işletmede yönetim sistemi, baş muhasebeci veya görevlerini yerine getiren kişi tarafından oluşturulur, ancak mevzuatta bunu kimin yapmak zorunda olduğu açıkça belirtilmemiştir. Aslında işletmenin yöneticisinin böyle bir kişiyi atama hakkı vardır. Bu arada, muhasebe kayıtlarının tutulması, raporların zamanında oluşturulması ve sunulması sorumluluğu baş muhasebeciye aittir.

Yıl içinde mevcut muhasebe yönetim sisteminde değişiklik yapılması gerekiyorsa, 2019 yılı muhasebe politikasını onaylayan talimat herhangi bir tarihte kaydedilebilir. O halde bu politikanın özel kurallar çerçevesinde yürürlüğe girmesi gerekir.

Vergi Kanunu ayrıca, yeni açılan bir işletme tarafından UE'nin onaylanma tarihi hakkında da hiçbir şey söylememektedir, ancak bu, muhasebe için belirlenen son tarihlere güvenilebileceği anlamına gelmez. Bunu olabildiğince çabuk yapmak en iyisidir.

UE'nin onayı yalnızca işletmenin başkanı tarafından gerçekleştirilmelidir, bu şu şekilde belirtilmiştir:

- NK, Sanat. 313;

- PBU 1/2008, madde 4.

Baş muhasebeci, yalnızca bazı durumlarda UE'nin onay emrini imzalayabilir.

Önemli açıklamalar

2019 için UE'yi hazırlarken önemli önlemlerin alınması gerekmektedir:

- analitik ve sentetik muhasebenin sürdürülmesine yönelik çalışan bir hesap planının onaylanması;

- mülkün türünü ve çeşitli yükümlülükleri (borçlulara ve alacaklılara) değerlendirmenin mümkün olacağı yöntemleri belirlemek;

- raporlama tarihi olarak kabul edilmesi gereken tarihe karar verin, yani. ondan sonra önemli olaylar muhasebeye yansıtılacaktır;

- mülkiyet ve yıllık envanterin mutabakatı için bir prosedür oluşturmak;

- belgelerin kuruluş içinde taşınmasına ilişkin kurallar ve son tarihler belirlemek;

- mali kontrolü organize etmek;

- diğer.

Ne zaman eklenmeli ve değiştirilmeli?

Bir bütçe organizasyonu için uygulamada uyguladığı muhasebe yöntemlerini pekiştirmek amacıyla bir muhasebe politikası (AP) gereklidir. Bu durumda, kontrol yaparken vergi makamlarına bu belgenin yanı sıra bütçe kuruluşunun kendisinin seçip onayladığı yöntemlere göre rehberlik edilmelidir. Muhasebeden sorumlu çalışan tarafından oluşturulur ve yöneticisi tarafından onaylanır.

Sipariş formu

Belgenin yöneticinin emriyle onaylanması gerekir (PBU 1/2008'in 4. maddesi, Rusya Federasyonu Vergi Kanunu'nun 313. maddesi). Böyle bir düzenin şekli ve içeriği konusunda net kurallar bulunmadığından standart bir yapı ve form kullanılabilir.

Başlığı belirtiniz, açıklayıcı ve idari kısımları ve yöneticinin imzasını ekleyiniz.

Muhasebe hükümleri yasanın doğrudan bir parçası olarak resmileştirilebilir veya onayladığınız belgenin ayrı bir ekinde yer alabilir.

Sipariş tarihi

Yönetici, muhasebe politikasının emriyle bu belgenin yürürlüğe gireceği tarihi belirler ve onaylar.

Yeni işletmenin üniter işletmeyi oluşturmak ve konsolide etmek için 90 günü vardır (PBU 1/2008'in 2. paragrafının 9. paragrafı).

Ancak mevcut bir tanesinde değişiklik yaptıktan sonra onaylamanız gerekebilir. Böyle bir süreç, örneğin herhangi bir muhasebe yöntemindeki değişikliklerin bir sonucu olarak kuruluşun kendisi tarafından başlatılabilir. Bu durumda değiştirilen versiyon bir sonraki yılın 1 Ocak tarihinden itibaren yürürlüğe girecektir. Ancak değişiklikler her zaman bir bütçe kuruluşunun istek ve ihtiyaçlarına bağlı değildir; yasa koyucular tarafından yeni bir yasal düzenleme yayınlanarak veya mevcut bir yasada değişiklik yapılarak başlatılabilir. Yeni hükümler bir bütçe kuruluşunun faaliyetlerini doğrudan etkiliyorsa, değişikliklerin resmileştirilmesi gerekir. Bu durumda, yeni kanun hükümlerinin yürürlüğe girdiği tarihten itibaren muhasebe politikasında değişiklik yapılması kararını onaylayın.

Bu tarihler muhasebe amacıyla belirlenir. Vergi kanunu, belgenin onaylanma tarihleri hakkında net bilgi içermese de, son tarihler kanunla belirlenmemiştir; UE'nin mümkün olduğu kadar çabuk oluşturulup onaylanması gerekmektedir.

Önemli! Kanun, muhasebe ve vergi muhasebesi için iki ayrı belgenin oluşturulmasını gerektirmemektedir ancak muhasebe yöntemleri birleştirilebilir.

Numune doldurma

Adım adım bir sipariş hazırlayalım.

1. Adım

Belgenin başlığında bütçe kuruluşunun adını ve ayrıntılarını belirtin.

2. Adım

Kanunun adını girin, numarasını, hazırlandığı yeri ve tarihini belirtin.

3. Adım

Sipariş, yeni bir muhasebe politikasının oluşturulmasını onaylıyorsa, bu bilgiyi yansıtın ve işletmenin yürütmeyi kontrol edecek belirli çalışanının tam adını ve pozisyonunu belirtin.

Eğer değişiklik yapılırsa, yeni maddelere ek olarak, sebebini, bu değişikliklerin yürürlüğe gireceği tarihi ve emrin yerine getirilmesini denetleyecek çalışanın adını ve pozisyonunu belirtin. Makalelerden birinde muhasebe politikasını tamamlayıcı bir emrin güncel bir örneğini verdik.

4. Adım

Yasanın bütçe organizasyonu başkanı tarafından imzalanması gerekiyor. O zaman icradan sorumlu çalışanın emrini öğrenmeniz gerekir.

Herhangi bir kuruluş, muhasebe ve vergi kayıtlarını tutmalı ve bunların bakım yöntemlerini muhasebe politikalarında kaydetmelidir. Kuruluşun muhasebe politikası, şirketin tüm çalışanlarının ve bölümlerinin uyması gereken birleşik bir muhasebe ve belge akışı sistemi oluşturur. Muhasebe politikalarının eksikliği, şirketin para cezasına çarptırılabileceği ciddi bir ihlaldir. 2018 için bir muhasebe politikası nasıl hazırlanır ve hangi özelliklerin dikkate alınması gerekir - materyalimiz bununla ilgilidir.

Bir işletmenin muhasebe politikası: kayıt için genel şartlar

Muhasebe politikası, 6 Aralık 2011 tarih ve 402-FZ sayılı Muhasebe Kanunu ve PBU 1/2008 tarafından belirlenen kurallara uygun olarak hazırlanmıştır. Ayrıca her sektörün içeriğini etkileyen kendi düzenlemeleri olabilir.

Muhasebe politikası iki bölümden oluşur: muhasebe ve vergi. İki bölümden oluşan tek bir belge halinde düzenlenebileceği gibi iki ayrı hüküm de düzenlenebilir.

Kuruluşun muhasebe politikaları yıldan yıla sürekli olarak uygulanır ve makul değişiklikler ancak raporlama yılının başından itibaren yapılabilir. Muhasebe politikasına ilişkin emir, şirketin tescil edilmesinden en geç 90 gün sonra yönetici tarafından onaylanır. Örneğin, 2017 yılı muhasebe politikasının 31 Aralık 2016'dan önce kabul edilmiş olması gerekirken, 2017'de onaylanan belge ancak 1 Ocak 2018'de yürürlüğe girecektir.

Bir kuruluşun muhasebe politikaları yalnızca fiili varlıklar, işlemler ve yükümlülükler için muhasebe yöntemlerini yansıtmalıdır. Çeşitli seçenekler arasından seçim yapılabilecek muhasebe hususlarının belge metninde düzeltilmesi tavsiye edilir veya bunlarla ilgili yasa net bir yorum içermez. Örneğin: hangi amortisman yöntemlerinin kullanıldığı, rezervlerin nasıl oluşturulduğu vb. PBU'nun veya Vergi Kanununun seçenek sunmayan kesin hükümlerini yeniden yazmanın bir anlamı yok.

“Kuruluşun muhasebe politikaları” PBU 1/2008: değişiklikler

08/06/2017 tarihi itibariyle PBU 1/2008 “Kuruluşun Muhasebe Politikası”nda yapılan değişiklikler yürürlüğe girmiştir (Rusya Federasyonu Maliye Bakanlığı'nın 04/28/2017 tarih ve 69n sayılı Emri). Hükümleri özellikle aşağıdaki yenilikleri içermektedir:

- PBU "Muhasebe Politikaları" artık kredi ve devlet kurumları dışındaki tüm tüzel kişiler için geçerlidir.

- diğer kuruluşların seçimine bakılmaksızın bağımsız muhasebe yöntemi seçimine ilişkin bir kural getirilmiş ve bağlı ortaklıklar ana şirket tarafından onaylanan standartlar arasından seçim yapmaktadır (madde 5.1),

- rasyonel muhasebe kavramı açıklığa kavuşturuldu - muhasebe bilgileri, oluşum maliyetlerini haklı çıkaracak kadar faydalı olmalıdır (madde 6),

- Federal standartlarda belirli bir muhasebe yönteminin bulunmadığı durumlarda kuruluş bunu paragraflara dayanarak kendisi geliştirir. 5 ve 6 PBU 1/2008 ve tutarlı olarak IFRS standartlarına, federal (PBU) ve endüstri muhasebe standartlarına (madde 7.1) atıfta bulunan ve basitleştirilmiş muhasebe uygulayan şirketler (küçük işletmeler, kar amacı gütmeyen kuruluşlar, Skolkovo katılımcıları) için muhasebe önerileri , bir muhasebe politikası oluştururken rasyonelliğin gereklerine göre yönlendirilmek yeterlidir (madde 7.2),

Kuruluşun muhasebe politikasının içeriği (LLC)

Muhasebe politikaları şunları yansıtmalıdır:

- Şirketin kayıt tuttuğu düzenlemelerin listesi: 402-FZ Sayılı Muhasebe Kanunu, PBU, Rusya Federasyonu Vergi Kanunu vb.

- Muhasebe politikasının eki olarak hazırlanan çalışma hesap planı,

- Şirketteki kayıtların düzenlenmesinden ve muhafazasından sorumlu pozisyonlar,

- kullanılan “birincil” formlar, muhasebe ve vergi kayıtları - birleşik formlar veya bağımsız olarak geliştirilmiş,

- Amortisman sorunları – hesaplama yöntemleri, sıklığı (aylık, yılda bir vb.),

- Sabit varlıkların değerine ilişkin sınırlamalar, yeniden değerleme prosedürü,

- Malzemelerin, bitmiş ürünlerin, malların muhasebesi,

- Gelir ve giderlerin muhasebeleştirilmesi,

- Önemli hataları düzeltme prosedürü ve bunları sınıflandırma kriterleri,

- Kuruluşun yansıtmayı gerekli gördüğü diğer hükümler.

Kuruluşun muhasebe politikasının "muhasebe" kısmı herkes için oldukça evrenselse, o zaman vergi kısmı her vergilendirme rejimi için farklı olacaktır, ancak her durumda şunları içermelidir:

- Geçerli vergi sistemi hakkında bilgi ve vergi rejimlerinin bir kombinasyonu varsa - ayrı muhasebenin sürdürülme prosedürü,

- Varsa vergilerin ayrı bölümlerde nasıl ödendiği,

- şirketin vergi avantajlarının olup olmadığı ve hangi koşullar altında uygulandığı.

Basitleştirilmiş vergi sisteminin muhasebe politikası

"Basitleştirildiğinde" vergi muhasebesi politikasının nüansları seçilen nesneye bağlıdır: "gelir" (%6) veya "gelir eksi giderler" (%15).

Basitleştirilmiş vergi sistemi “gelirini” uygularken vergi politikası şunları yansıtmalıdır:

- gelir muhasebesi prosedürü,

- Ödenen sigorta primlerinin vergi matrahını nasıl azalttığını belirtmek,

- Vergi ve avans ödemelerinin hangi sırayla ve hangi oranda hesaplandığı,

- vergi kaydı - KUDIR.

"Gelir eksi giderler" nesnesiyle, yalnızca gelire değil aynı zamanda giderlere de özel dikkat gösterilmelidir;

- sabit varlıkların muhasebeleştirilmesi prosedürü, amortisman hesaplama yöntemi,

- malzeme maliyetlerinin bileşimi,

- Satış maliyetlerinin muhasebeleştirilmesi prosedürü (varsa),

- Cari dönemdeki geçmiş zararların muhasebeleştirilmesi,

- Asgari verginin hesaplanması ve ödenmesine ilişkin prosedür,

Aksi takdirde, vergi politikası hususları basitleştirilmiş vergi sistemi için “gelir” için belirtilenlere benzer olacaktır.

OSNO muhasebe politikaları

OSNO kapsamındaki vergi politikasının ana noktalarından biri gelir vergisinin muhasebeleştirilmesidir. Belge şunları yansıtmalıdır:

- bir işletmenin doğrudan ve dolaylı giderlerinin muhasebeleştirilmesi prosedürü (nakit veya tahakkuk yöntemi),

- sabit kıymetlerin muhasebeleştirilmesi prosedürü, amortisman için artan katsayıların kullanılıp kullanılmadığı, amortisman ikramiyesi, hangi nesneler için,

- Malzemelerin, hammaddelerin ve malların değerlendirilmesi için yöntemler,

- Harcamaları yıl boyunca eşit olarak dağıtmak için rezervler oluşturulmuş mu (tatiller, şüpheli borçlar, işletim sistemi onarımları vb.),

- Gelir vergisi ve buna ilişkin avans ödemelerinin hangi sırayla hesaplanıp ödendiği,

- geçerli vergi kayıtları vb.

Muhasebe politikaları geliştirilirken KDV muhasebesinin özellikleri, vergiden muaf olanlara veya% 0 oranında vergilendirilen işlemleri gerçekleştirenlere belirtilmelidir - bu, "girdi" KDV'nin dağıtım sırası ile ilgilidir.

Muhasebe politikası: örnek

Tüm işletmelere eşit derecede uygun olacak örnek bir muhasebe politikası oluşturmak mümkün değildir. Faaliyet türüne, uygulanan vergi rejimine ve diğer birçok faktöre bağlı olarak her durumun kendine has özellikleri vardır. Burada bir örneği verilen muhasebe politikası OSNO'da faaliyet gösteren bir işletme için hazırlanmıştır.