Muhasebe politikalarının düzeni olması gerektiği gibidir. Muhasebe politikasına ilişkin örnek sipariş

Her kuruluşun bir muhasebe politikası (AP) olması gerekir. Ve bir değil iki: muhasebe amaçları ve vergi muhasebesi amaçları için. Ancak bu belgeye uygun olarak çalışmaya başlamadan önce yöneticinin emriyle onaylanması gerekmektedir. Makalede böyle bir siparişin nasıl hazırlanacağını anlatacağız.

Muhasebe politikası neden gereklidir?

Muhasebe düzenlemelerinin gelir ve giderleri yansıtmak için kendi kurallarını sağladığı ve Rusya Federasyonu Vergi Kanunu'nun kendine ait olduğu bir sır değil. Kuruluşun seçtiği yöntemler şunları etkiler:

- ürün, iş ve hizmetlerin maliyeti;

- finansal performansı hakkında;

- vergi miktarı hakkında.

Bütün bunlar UE'de muhasebe ve vergi amaçlı olarak sağlanmalıdır.

Böyle bir belge hazırlama gerekliliği aşağıdakiler tarafından düzenlenir:

- muhasebe amaçları için: PBU 1/2008'in 2. maddesi ve Sanatın 1. kısmı. 6 Aralık 2011 tarih ve 402-FZ sayılı Federal Kanunun 8'i “Muhasebe Hakkında”;

- vergi amaçlı: Rusya Federasyonu Vergi Kanunu'nun 11. Maddesi.

Bir belge nasıl onaylanır, değiştirilir veya tamamlanır?

Her kuruluş, kurulduğu sırada bir yönetim programı oluşturmalı ve bunu yıldan yıla tutarlı bir şekilde uygulamalıdır. Bu belgenin yıllık olarak oluşturulup onaylanmasına gerek yoktur. Yönetici, muhasebe politikasının emriyle uygulamanın başlangıç tarihini belirler.

UE'ye ilişkin hükümler iki yoldan biriyle hazırlanabilir:

- iki ayrı belgede. Bu durumda her hükmün kendi sırasına göre onaylanması gerekir;

- iki farklı bölüme sahip bir belge: biri muhasebe, ikincisi vergi muhasebesi için. Daha sonra UE'yi onaylamak için bir emir verilecek.

Yönetim programına ilişkin idari belge örneklerini ele alalım.

UE'nin onayı hakkında

Kuruluşun ekonomik faaliyetleri sırasında, muhasebe veya vergi yönetimi sisteminde yöneticinin emriyle de onaylanan eklemeler ve (veya) değişiklikler yapılması gerekli olabilir.

UP'deki değişiklikler hakkında

UE'ye eklemeler yapılması hakkında

Aşağıdakiler dikkate alınmalıdır:

- Kuruluşun ekonomik faaliyetle ilgili yeni gerçeklerle karşılaşması durumunda UP'ye eklemeler yapılır; örneğin toptan ticaretin yanı sıra kargo taşımacılığı hizmetleri de sağlamaya başladı. Bu nedenle UE, yeni faaliyet türüne ilişkin gelir ve giderlerin muhasebeleştirilmesi prosedürünü yansıtmalıdır. UP'ye eklemeler yılın herhangi bir zamanında yapılır ve onaylandığı andan itibaren uygulanır (PBU 1/2008'in 10. maddesi; Sanat. Rusya Federasyonu 313 Vergi Kanunu);

- Bir kuruluş üç nedenden dolayı yönetim programında değişiklik yapabilir: ekonomik yaşamına ilişkin gerçekleri kaydetmek için daha önce kullanılan yöntemi değiştirmeye karar verdiyse, yeni bir faaliyet türü yürütmeye başladıysa veya yönetim programında uygun değişiklikler yapıldıysa. mevzuat.

Yapılan değişiklikler yalnızca yılın başından itibaren veya muhasebe ve vergi mevzuatı normlarında ayarlamalar yapan düzenleyici kanunun yürürlüğe girdiği andan itibaren uygulanır.

Muhasebe politikalarına ilişkin sipariş– işletmenin en önemli belgesi. Ana muhasebe türlerinin (muhasebe ve vergi) sürdürülmesine ilişkin prosedürü oluşturur, kuruluşun faaliyetlerinin bireysel özelliklerine karşılık gelen tüm olası izin verilen muhasebe standartları arasından seçilen yöntem ve teknikleri onaylar.

Düşünceli ve yapılandırılmıştır, bireysel şirket performans göstergeleri (ürün maliyeti, fiyatlandırma politikası, vergi planlaması vb.) üzerinde olumlu bir etkiye sahiptir ve bir bütün olarak kuruluşun mali durumunu iyileştirir.

Kim onaylıyor

Muhasebe politikası şirketten sorumlu kişi tarafından oluşturulur. Kural olarak, böyle bir kişi baş muhasebecidir.

Sipariş, şirket başkanı tarafından en geç 31 Aralık tarihine kadar onaylanır, çünkü burada öngörülen yöntemler, belgenin kabul edildiği yılın hemen ardından yılın başından itibaren uygulanır.

Bir kuruluşun bir siparişi aynı anda birkaç yıllığına onaylaması durumunda, raporlama döneminde mevzuatta meydana gelen değişikliklerin sayısı göz önüne alındığında, aşağıdakilerin dahil edilmesi tavsiye edilir: yıllık değişiklikler.

Bir emir, biri muhasebenin bireysel yönlerini tartışan, diğeri vergi muhasebesine ayrılmış bölümlerden oluşan bir belge olabilir. Veya her muhasebe türü için iki ayrı talimat oluşturulup onaylanır.

Muhasebe amaçlı oluşum prosedürü

Muhasebe politikalarının hazırlanmasına yönelik doğrudan talimatlar yoktur. yalnızca gerekli verilerin listesini sağlar.

Muhasebe politikalarının hazırlanmasına yönelik doğrudan talimatlar yoktur. yalnızca gerekli verilerin listesini sağlar.

Sipariş kurulur:

- zamanlılığını ve eksiksizliğini korumaya yönelik kurallara uygun olarak muhasebeyi düzenlemek için gerekli analitik ve sentetik hesapları içeren çalışan bir hesap planı;

- kullanılan birincil belgelerin formları, dahili kullanım için kurumsal belgeler, muhasebe kayıtları;

- şirketin borçlarının ve varlıklarının envanterinin çıkarılmasına yönelik bir yöntem ve bunların değerlendirilmesine yönelik yöntemler;

- ticari işlemleri kontrol etme prosedürü;

- belgelerin dolaşımına ilişkin kurallar ve tam teşekküllü bir muhasebe organizasyonunun imkansız olduğu diğer noktalar.

İşletmenin gerekli bilgileri nasıl ve hangi sırayla açıklamayı planladığı konularının çözülmesi, kuruluşun bağımsız inisiyatifi. Burada önemli olan sistematik bir yaklaşımı ve kullanım kolaylığını sürdürmektir.

Kullanım Koşullarında açıklanacak yöntemler:

- sabit varlıkların ve maddi olmayan varlıkların amortismanı;

- üretim kaynaklarının değerlendirilmesi;

- malların satışından elde edilen gelirlerin kabulü vb.

Şirket kayıtlarında yer almayan işlemlerin açıklanmasına gerek yoktur. Şirketin finansal yatırımları, maddi olmayan duran varlıkları yoksa, sermaye inşaatı vb. yapmıyorsa, belirtmeye gerek yok muhasebe politikalarında benzer işlemler.

Daha önce karşılaşılmayan yeni işlemler ortaya çıktığında, ister yıl ortası ister yıl sonu olsun, bunların ortaya çıktıkları anda muhasebeye yansıtılma sırasını belirleyebilirsiniz.

Şirketin ekonomik faaliyetlerinde ilk kez ortaya çıkan gerçeklerin muhasebeleştirilmesi yönteminin konsolidasyonu CP'de bir değişiklik teşkil etmemektedir.

Muhasebe politikaları aynı zamanda genel yöntemler muhasebe ve vergiler için:

- fonların silinmesi;

- giderlerin tanınması;

- amortisman;

- İşletim sistemi kullanım süresi.

UE oluşturulurken dikkate alınması gereken bazı özellikler vardır. belirli türdeki organizasyonlar:

- tarımsal işletmeler hayvancılık ve bitkisel üretimde muhasebenin özelliklerini geliştirerek, ana üretim aracı olarak arazi muhasebesine çok dikkat etmeye değer;

- ticaret şirketleri malların maliyetinin oluşumu, mahsup edilmesi ve nakliye maliyetleri üzerinde ayrıntılı olarak durmalısınız;

- kredi yapıları finansal ve yönetim muhasebesi arasında doğru bir ayrım yapmak gerekir;

- kar amacı gütmeyen kuruluşlar hedef fonların vb. ayrı muhasebeleştirilmesi için bir yöntem belirlemek gereklidir.

Vergi muhasebesi için

Vergi muhasebesi için UE, vergi ve katkıların matrahını belirlemek amacıyla raporlama dönemi boyunca kuruluş tarafından gerçekleştirilen işlemler hakkındaki bilgileri özetler. Bu prosedür, Rusya Federasyonu Vergi Kanunu düzenlemelerine uygun olarak oluşturulmuştur.

Bir işletmede vergi amaçlı muhasebe yaparken şunları kullanırlar: veri:

- birincil belgeler (muhasebenin düzenlendiği esasına göre);

- bu tür kayıtların oluşturulması için gerekli analitik kayıtlar, tablolar, hesaplamalar ve tablolar;

- vergi matrahının hesaplanması.

Bu nedenle vergi kayıtları vergi beyannamelerinin hazırlanmasında bir veri kaynağıdır. Denetim yaparken Federal Vergi Servisi müfettişleri tarafından talep edilirler. Çoğu zaman vergi kayıtları muhasebe programları temelinde oluşturulur.

Bu nedenle vergi kayıtları vergi beyannamelerinin hazırlanmasında bir veri kaynağıdır. Denetim yaparken Federal Vergi Servisi müfettişleri tarafından talep edilirler. Çoğu zaman vergi kayıtları muhasebe programları temelinde oluşturulur.

Rusya Federasyonu topraklarında kurulan özel rejimlere göre, düzenlemeye gerek yok Kanun'un bölümlerinde vergi matrahları açıkça belirtildiğinden ve herhangi bir muğlak yoruma yer verilmediğinden.

Bu durumda kullanılan rejimin türü, örneğin basitleştirilmiş vergi sistemi, birleşik tarım vergisi gibi AB'de belirtilmelidir. Bu tür vergilere matrah oluşturma kuralları o kadar sıkı düzenlenmiştir ki, şirketin manevra kabiliyetini tamamen ortadan kaldırır.

Vergilerle ilgili UP, herhangi bir vergi için devletle yapılan anlaşmaları standartlaştırırken açıklanmayan belirli sorunlara veya açık bir yorumu olmayan konulara yönelik çözümler içermelidir.

Örneğin, göre gelir vergisi yazılmalıdır:

- maliyet ve gelir tanıma yöntemi;

- hedeflenen finansman için ayrı muhasebe;

- amortisman ikramiyeleri;

- malzeme maliyetleri;

- maliyetleri doğrudan ve dolaylı olarak bölmek;

- harcamaların rezervasyonu vb.

İle KDV bu vergiye tabi işlemler ile vergiden muaf veya %0 oranında vergilendirilen işlemler arasında bir ayrım yapılmalıdır.

İşlemin konusu veya mülkün satın alınması, üretimi, satışına ilişkin giderlerin payının %5'ten az toplam maliyetlerin toplamı.

İle buluştu ortaya çıkarılması gerekiyor:

- çıkarılan hammadde miktarının belirlendiği yöntem;

- çıkarılan hammaddelerin maliyetinin değerlendirilmesi;

- vergi indirimlerinin uygulanma yöntemi (münhasıran kömür madenciliği için).

Hangi değişikliklere dikkat etmelisiniz?

Muhasebe politikası yalnızca işletmenin dahili bir belgesidir ve bunu vergi makamlarına sunmaya gerek yoktur. Ancak işletmede yapılan denetim kapsamında müfettişlerin bu emri talep etme hakkı vardır ve bulunmaması nedeniyle para cezasına çarptırılacaktır. Ayrıca yetkili bir yönetim programı, Federal Vergi Servisi ile hukuki anlaşmazlıklarda kuruluşun konumunu tartışmanıza olanak tanır ve hakimi şirket lehine bir karar vermeye ikna edebilir.

Zorunlu sigorta katkıları bu yıldan bu yana Federal Vergi Servisi'nin kontrolü altına girdiğinden, tahakkuk eden katkı tutarlarının kişiselleştirilmiş muhasebesi için bir kart şeklinde onaylanması gerekmektedir.

Zorunlu sigorta katkıları bu yıldan bu yana Federal Vergi Servisi'nin kontrolü altına girdiğinden, tahakkuk eden katkı tutarlarının kişiselleştirilmiş muhasebesi için bir kart şeklinde onaylanması gerekmektedir.

Daha önce poliçe sahipleri Emekli Sandığı ve Sosyal Sigortalar Fonu tarafından oluşturulan formları kullanıyordu. Buna karşılık Federal Vergi Servisi, yeni kart formlarını onaylamadılar kuruluşlara bu kaydın biçimini bağımsız olarak seçme hakkı bırakıyor. Katkıların ve ücretlerin muhasebesi artık Rusya Federasyonu Vergi Kanunu tarafından düzenlendiğinden, seçilen metodolojinin UE'ye yansıtılması gerekmektedir.

Sabit varlıklar

1 Ocak 2002 tarihli 1 Sayılı Kararın son versiyonu yürürlüğe girdi. Artık kurumsal muhasebede sabit kıymet sınıflandırıcısının kullanılmasına ilişkin öneri bu düzenleyici belgeden kaldırılmıştır.

Daha önce, sınıflandırıcının kullanılması vergi ve muhasebede tutarsızlıkların olmadığını ima ediyordu. Bu yöntemi kullanmaya devam etme konusunda herhangi bir yasak yoktur, ancak kuruluş, üreticinin tavsiyelerine göre işletim sisteminin yararlı kullanım süresini belirleme hakkına sahiptir. Seçilen yöntem UE'de sabitlenmelidir.

Küçük işletmeler

Küçük işletme sektörüne ait kuruluşların belirli tercihler Muhasebe ve raporlama açısından. Basitleştirilmiş bir biçimde kayıt tutmayı organize edebilir ve raporlama hazırlayabilirler.

Örneğin, küçük işletmeler ham madde ve malzemeleri acente ücretleri, nakliye maliyetleri ve diğer ilgili maliyetler dahil edilmeden satıcı fiyatları üzerinden muhasebeleştirebilirler. Ve stokları bir kerede silmek mümkündür.

Olası gevşemelerin kullanılabilmesi için her birinin UE üzerinde sırasıyla kayıt edilmesi ve onaylanması gerekmektedir.

Bu videodan muhasebe politikalarını doğru şekilde nasıl koruyacağınızı öğrenebilirsiniz.

Muhasebe politikası emrinin şekli, genel kayıt kurallarına ek olarak kanunun özel hükümlerini de dikkate almalıdır. Böyle bir düzen neye benzeyebilir? Ne zaman ve kim tarafından onaylanmalıdır? Aşağıdaki materyalde bu ve diğer soruların cevaplarını ele alacağız ve ayrıca 2019 yılı muhasebe politikalarının onaylanmasına ilişkin tamamen ücretsiz olarak indirilebilecek örnek bir emir sunacağız.

Muhasebe politikalarını onaylayan bir emir neleri içermelidir?

Muhasebe politikalarının (AP) onaylanması için bir siparişin oluşturulması, genel idari belgelerin geliştirilmesi ve onaylanması için iç şartlara tabi olan bir süreçtir.

Muhasebe mevzuatı ve Rusya Federasyonu Vergi Kanunu, UE'yi onaylayan emrin içeriği hakkında hiçbir şey söylememektedir, bu nedenle:

- bu tür bir belge için siparişin yapısı standarttır (belirli bir şirkette genel olarak kabul edilir) (siparişin başlığı, açıklayıcı ve idari kısımlar, yöneticinin imzası);

- sipariş formu - bu belgenin numarasının, konusunun ve tarihinin zorunlu olarak belirtilmesiyle herhangi bir biçimde hazırlanmıştır;

- emrin içeriği - metni şirket için önemli hususları yansıtabilir (örneğin, CP'nin tanıtıldığı tarihten itibaren, CP'nin uygulanmasını izlemekle görevlendirilen sorumlu çalışanın tam adının ve pozisyonunun belirtilmesi).

Aşağıdaki materyallerden genel sipariş türleri hakkında bilgi edinin:

- “Temel faaliyetlere ilişkin emirler – bu emirler nelerdir?” ;

- “Personel emirleri – bu emirler (türleri) nelerdir?” .

Muhasebe politikalarının onaylanması emrinin tarihi

UE'yi onaylamak, onaylayan belgenin tarihinden itibaren belirli bir ticari kuruluş için uygulamasının zorunlu olduğunu belirlemek anlamına gelir.

UE'nin onayı için bir emir hazırlarken aşağıdaki kurallar dikkate alınmalıdır:

- yeni kurulan bir şirket (ilk kez UP'yi içerir), devlet tescil tarihinden itibaren en geç 90 gün içinde bir muhasebe politikası geliştirmek ve onaylamak için zamana sahip olmalıdır (PBU 1/2008'in 2. paragrafı, 9. maddesi) - UP bu durumda devlet tescil tarihinden itibaren geçerli sayılır;

- Mevcut UP'de değişiklik yapılması gerekiyorsa, içinde bulunulan yılın herhangi bir tarihinde onay emri çıkarılabilir, ancak bu UP özel kurallara göre yürürlüğe girecektir.

Böylece, değiştirilen UP yürürlüğe girer:

- ilgili emrin oluşturulduğu yılı takip eden yılın 1 Ocak'ından itibaren (PBU 1/2008'in 1. paragrafı, 9. maddesi) - eğer değişiklikler şirket tarafından kullanılan muhasebe yöntemlerini etkiliyorsa ve bunlar şirketin kendi iradesiyle meydana gelmişse;

- değiştirilmiş muhasebe mevzuatı normları yürürlüğe girdiği andan itibaren - idari düzenlemelerde değişiklik yapmanın nedeni muhasebe düzenlemelerinde değişiklik ise.

Yukarıdakiler, muhasebe amacıyla yönetim programını (veya değişikliklerini) onaylama emrinin tarihinin belirlenmesine ilişkin ayrıntılar için geçerlidir.

UP vergisi ve onu onaylayan emir ile durum biraz farklı: Rusya Federasyonu Vergi Kanunu, UP'nin yeni kurulan şirketler tarafından onaylanma tarihleri hakkında hiçbir şey söylemiyor. Bu durumda, muhasebe amacıyla UE için belirlenen norm olan 90 güne güvenmemelisiniz.

Örneğin, bireysel vergi mükellefleri için Rusya Federasyonu Vergi Kanunu, gelir vergisinin aylık peşin ödemelerinin ödenmesini gerektirir - bu nedenle, bir aylık faaliyetten sonra, yeni kurulan şirketin bu ödemeleri hesaplamak için UP'de yer alan bir metodolojiye sahip olması gerekir.

Makalede "karlı" avans ödemelerinin nüansları hakkında bilgi edinin “Gelir vergisi için avans ödemeleri: kim öder ve nasıl hesaplanır?” .

Bu nedenle, yeni oluşturulan şirketlerin mümkün olan en kısa sürede - zaten var olduğu ilk ay içinde - bir yönetim programı oluşturması ve onaylaması önemlidir.

Vergi yönetim sisteminin yeni baskısını onaylayan emrin yürütme tarihi açısından (şirketin isteği üzerine muhasebe yöntemlerini ayarlarken veya vergi mevzuatındaki değişikliklerle bağlantılı olarak), emrin tarihine yaklaşım benzerdir muhasebe politikaları için yukarıda açıklananlara benzer.

İşletmenin muhasebe politikasını kim onaylar?

Yönetim programı kuruluş başkanı tarafından onaylanır - bu koşul kanunla belirlenir:

- madde 4 PBU 1/2008 - muhasebe amaçlı üniter işletmeler için;

- Sanat. Rusya Federasyonu Vergi Kanunu'nun 313'ü - vergi yönetimi için.

Baş muhasebecinin rolü daha az önemli değildir - sorumlulukları (diğerlerinin yanı sıra) yönetim sistemini oluşturma sürecini de içerir.

Ancak, iki koşulun çakışması durumunda baş muhasebecinin yönetim programını onaylayan emri imzalamasının gerekeceği bir durum mümkündür:

- UP'nin yasal olarak onaylanması ve şirkette yürürlüğe konulması gerekir;

- baş muhasebeciye idari belgeleri imzalama hakkını veren yönetici yok.

Baş muhasebeciye bir yönetici için belgeleri imzalama konusunda nasıl yetki verileceği hakkında bilgi için malzemeleri okuyun:

- “Muhasebeciye imza hakkı verilmesine ilişkin emir” ;

- “Birincil belgeleri imzalama hakkı siparişi - örnek” .

Baş muhasebeciye ek olarak, herhangi bir yetkili kişi, kendisine başkan tarafından ayrı bir emir veya vekaletname ile böyle bir görev verilmişse, yönetim planını onaylama emrini imzalama hakkına sahiptir.

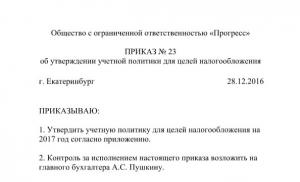

2019 yılı muhasebe politikalarının onaylanması için örnek sipariş

Bir muhasebe politikasını onaylayan bir emrin nasıl hazırlanacağına dair bir örneğe bakalım (örnek).

Örnek

Tekhnomash LLC, 03/01/2019 tarihinde devlet tescil belgesi aldı. Etkinlikler aynı tarihte başladı. Kriterlere göre Tekhnomash LLC küçük işletme olarak sınıflandırılıyor ve genel bir vergilendirme sistemi uygulamayı planlıyor.

Üniter girişiminin kurulmasından önce Tekhnomash LLC'nin yönetimi aşağıdaki organizasyonel kararları aldı:

- Muhasebe kayıtlarını eksiksiz tutun (küçük işletmeler için mümkün olan basitleştirilmiş muhasebe yöntemleri kullanılmamalıdır);

- muhasebe ve vergilendirme amaçları için iki ayrı tam teşekküllü UE oluşturmak;

- yönetim programının geliştirilmesi, baş muhasebecinin kontrolü altında ve son tarihleri ve yönetim programının bireysel bölümlerinden sorumlu icracıları gösteren programa uygun olarak doğrudan katılımıyla gerçekleştirilir;

- proje yönetimi programı tüm hizmetler ve departmanlarla koordine edilmelidir - teklifleri ve tavsiyeleri en geç 03/11/2019 tarihine kadar değerlendirilecektir;

- üzerinde anlaşmaya varılan taslak yönetim programını 15 Mart 2019 tarihine kadar özel olarak oluşturulmuş bir komisyon tarafından değerlendirilmek üzere ve ardından başkanın onayıyla gönderin.

Yönetim Programı geliştirildikten, üzerinde mutabakata varıldıktan ve şirkette özel olarak oluşturulan bir komisyondan onay alındıktan sonra, muhasebe politikasının onaylanması için aşağıdaki sıra oluşturuldu:

Tekhnomash LLC

INN 1601003897 KPP 160101001

EMİR

“Muhasebe politikalarının onaylanması üzerine”

148/U

Sanatın gereklerine uygun olarak. 6 Aralık 2011 tarih ve 402-FZ sayılı “Muhasebe Hakkında Kanunun” 8'inci maddesi ve Md. Rusya Federasyonu 313 Vergi Kanunu

SİPARİŞ VERİYORUM:

- Muhasebe politikasını onaylayın:

- muhasebe amaçlı (Ek 1);

- vergi amaçlı (Ek 2).

- 03/01/2019 tarihinden itibaren muhasebe ve vergi amaçlı muhasebe politikalarını uygulamak.

- İlgili tüm çalışanları muhasebe politikası hakkında bilgilendirin.

- Tüm departmanların başkanları muhasebe politikalarının doğru ve zamanında uygulanmasını sağlamalıdır.

- Muhasebe politikalarının uygulanmasına ilişkin kontrol, iç kontrol servisine verilmiştir.

- Bu emrin yerine getirilmesi üzerindeki kontrol bende saklıdır.

Tekhnomash LLC Direktörü Ivanov Ivanov N. G.

Ele alınan örnekte, muhasebe amaçları ve vergilendirme amaçları doğrultusunda iki UE onaylanmıştır. Bu seçenek tek seçenek değildir: Bir şirketin, UP'nin farklı bölümlerinde muhasebe ve vergi muhasebesi hususlarını sağlayan ve bunları tek bir organizasyonel ve teknik bölümde birleştiren bir UP oluşturma hakkı vardır. Veya farklı bir yönetim yapısı sağlayın.

Bu durumda UP onay sıralamasında bu bölümler ayrıca belirtilmez, tek bir UP onaylanır.

Bir muhasebe politikasının başka hangi muhasebe türlerinin oluşturulabileceği hakkında bilgi için şu makaleleri okuyun:

- “Yönetim muhasebesi amaçlarına yönelik muhasebe politikaları” ;

- “UFRS formatında muhasebe politikaları - ana hükümler” .

Sonuçlar

Muhasebe politikasının onaylanması talimatı, şirket tarafından kabul edilen biçimde hazırlanır ve onun için önemli hususları içerir - muhasebe politikasının uygulanmasının zorunlu olduğu tarih, uygulanmasından ve kontrolünden sorumlu kişiler.

6 Aralık 2011 tarih ve 402-FZ sayılı “Muhasebe” Federal Kanunu uyarınca, Rusya Federasyonu Maliye Bakanlığı'nın 29 Temmuz tarihli Emri ile onaylanan “Rusya Federasyonu'nda Muhasebe ve Finansal Raporlamaya İlişkin Yönetmelik”, 1998 No. 34n, Rusya Federasyonu Maliye Bakanlığı'nın 6 Ekim 2008 No. 106n tarihli emriyle onaylanan “Kuruluşun muhasebe politikası” PBU1/2008 muhasebe Yönetmeliği ve diğer düzenleyici belgelere uymak için raporlama yılı boyunca organizasyon, ticari işlemleri muhasebe kayıtlarına yansıtmak ve Rusya Federasyonu Vergi Kanunu uyarınca vergi gerekliliklerini yerine getirmek için birleşik bir metodoloji

SİPARİŞ VERİYORUM:

İşletmenin 2013 yılı muhasebe ve vergi muhasebesi amacıyla muhasebe politikasını onaylamak.

LLC **X'in muhasebe amaçlı muhasebe politikası

1. Genel hükümler.

1.1. İşletmede muhasebe Rusya Federasyonu standartlarına uygun olarak yapılmaktadır,

1.2. İşletme, benimsenen birleşik çalışma hesap planına uygun olarak, mülk, borç ve ticari işlemlere ilişkin muhasebe kayıtlarını çift kayıt yöntemini kullanarak tutmaktadır.

Çalışma hesap planı, Rusya Federasyonu Maliye Bakanlığı'nın 31 Ekim 2000 tarih ve 94m sayılı emriyle onaylanan hesap planı esas alınarak oluşturulmuş olup, muhasebe kayıtlarının uygun şekilde tutulması için gerekli sentetik ve analitik hesapları içermektedir. Muhasebe ve raporlamanın zamanında ve eksiksiz olması gereklilikleri.

1.3. Muhasebe, 1C programı kullanılarak otomatik olarak gerçekleştirilir.

1.4. Ana muhasebe kaydı dergi emridir. Gerektiğinde diğer muhasebe kayıtları yazdırılır.

1.5. İşletmenin başkanı muhasebenin düzenlenmesinden sorumludur.

1.6. Muhasebenin organizasyonu ve bakımının yönetimi baş muhasebeciye verilmiştir.

1.7. Küçük işletme statüsüne uygunsa, işletme PBU 18/02 (PBU 18/02'nin 2. maddesi) “Kurumsal gelir vergisi hesaplamalarının muhasebeleştirilmesi” Muhasebe Yönetmeliğini uygulamayabilir.

1.8. Bu muhasebe politikası kapsamlı değildir. Muhasebe prosedürünü düzenleyen yasal düzenlemelerde önemli değişiklikler yapıldığında, işletmenin muhasebe politikasında da ilgili değişiklikler yapılır. Ayrıca, işletmenin mali durumu ve mali sonuçlarının daha güvenilir bir şekilde değerlendirilmesi amacıyla, ekonomik faaliyetle ilgili daha önce meydana gelmeyen yeni gerçekler ortaya çıktıkça, işletme muhasebe politikasına eklemeler yapabilir.

2. Ticari işlemlerin belgelenmesi.

2.1. Muhasebe kayıtlarındaki girişlerin temeli, bir ticari işlemin tamamlandığını kaydeden birincil belgelerdir. OKUD'da yer alan birincil belgeler kullanılır. Standart dışı dokümanların kullanılması durumunda her dokümanın formu yönetici tarafından onaylanır.

2.3. Muhasebe ve raporlamaya yansıtılacak mülk, yükümlülükler ve ticari işlemler, Rusya Federasyonu'nda yürürlükte olan para biriminde (ruble) yapılan fiili harcamaların toplanmasıyla parasal olarak değerlendirilir.

2.4. Muhasebe ve raporlama verilerinin güvenilirliğini sağlamak amacıyla 31 Aralık tarihinden itibaren yılda bir kez envanter yapılmaktadır.

3. Muhasebe tabloları. Mali tablo kalemlerinin değerlendirilmesine ilişkin kurallar.

3.1. Bir işletmedeki sabit varlıkların muhasebesi, Rusya Federasyonu Maliye Bakanlığı'nın 30 Mart 2001 tarih ve 2 milyar sayılı emriyle onaylanan “Sabit Varlıkların Muhasebesi” PBU 6/01 Muhasebe Yönetmeliği uyarınca gerçekleştirilir.

Sabit kıymetlerin muhasebe birimi bir stok kalemidir.

3.2. Üretim amaçlı sabit kıymetlerin maliyeti, amortisman hesaplanarak geri ödenir. Sabit varlıkların işletimi sırasında biriken amortisman hakkındaki bilgileri özetlemek için 02 “Sabit varlıkların amortismanı” hesabı kullanılır.

3.3. Amortisman doğrusal yöntem kullanılarak hesaplanır.

Amortismana tabi mülkün faydalı ömrü, beklenen kullanım süresine göre ve Rusya Federasyonu Hükümeti tarafından onaylanan sabit varlıkların sınıflandırması dikkate alınarak, nesnenin muhasebeye kabul edilmesiyle belirlenir.

3.4. PBU 6/01 “Sabit Varlıkların Muhasebesi” Muhasebe Yönetmeliğinin 4. maddesinde belirtilen koşulların karşılandığı ve maliyeti 20.000 ruble'den fazla olmayan varlıklar. birim başına stokların bir parçası olarak muhasebe ve mali tablolara yansıtılır. Bu nesnelerin üretim sırasında veya işletme sırasında güvenliğini sağlamak için kullanımları üzerinde uygun kontrol düzenlenmelidir. Tamamen amortismana tabi tutulmuş sabit kıymetleri yazarken veya başka nedenlerle tasfiye ederken, bireysel parçalar (komisyonun sonucuna göre), malzeme hesaplarının borçlarına ve hesap alacaklarına yansıtılan olası kullanım fiyatı üzerinden muhasebeleştirilir 91 “Diğer gelir ve giderler.” Bireysel kısımların aktifleştirilmesi mümkün değilse (komisyonun sonucuna göre), belirtilen sabit kıymetler tamamen silinir.

3.5. İşletme, her türlü sabit kıymet onarımı için karşılık ayırmamakta ve olağan faaliyet giderleri olarak sınıflandırılan sabit kıymetlerin restorasyon maliyetlerini raporlama döneminin muhasebesine yansıtmaktadır.

3.6. Bir işletmedeki maddi olmayan varlıkların muhasebesi, Rusya Federasyonu Maliye Bakanlığı'nın 27 Aralık 2007 tarih ve 153n sayılı Emri ile onaylanan “Maddi Olmayan Varlıkların Muhasebesi” PBU 14/2007 Muhasebe Yönetmeliği uyarınca gerçekleştirilir.

Maddi olmayan duran varlıkların muhasebe birimi bir stok kalemidir.

3.7. Belirli bir faydalı ömre sahip maddi olmayan duran varlıkların maliyeti, faydalı ömürleri üzerinden amortisman yoluyla geri ödenir. Sınırsız faydalı ömre sahip maddi olmayan duran varlıklar amortismana tabi değildir.

Faydalı ömür, kuruluşun ekonomik fayda elde etmek amacıyla maddi olmayan duran varlığı kullanmayı beklediği ay cinsinden ifade edilen süredir. Faydalı ömrünün belirlenmesi mümkün olmayan maddi olmayan varlıklar, sınırsız faydalı ömrü olan maddi olmayan duran varlıklar olarak kabul edilir. Maddi olmayan duran varlığın faydalı ömrü aşağıdakilere göre belirlenir:

- kuruluşun entelektüel faaliyetin sonucuna veya kişiselleştirme aracına ilişkin haklarının geçerlilik süresi ve varlık üzerindeki kontrol süresi;

- İşletmenin ekonomik fayda elde etmeyi beklediği varlığın beklenen ömrü.

3.8. Maddi olmayan duran varlığın amortismanının belirlenmesine yönelik yöntemin seçimi, kuruluş tarafından varlığın kullanımından elde edilmesi beklenen gelecekteki ekonomik faydaların hesaplanmasına dayanarak yapılır.

Maddi olmayan duran varlığın kullanımından gelecekte elde edilmesi beklenen ekonomik faydanın hesaplanmasının güvenilir olmaması durumunda, söz konusu varlığa ilişkin amortisman tutarı doğrusal yöntem kullanılarak belirlenir.

3.9. İşletmedeki stokların muhasebesi, Rusya Federasyonu Maliye Bakanlığı'nın 06/09/2001 tarih ve 44n sayılı Emri ile onaylanan “Envanterlerin Muhasebesi” PBU 5/01 Muhasebe Yönetmeliği uyarınca yürütülmektedir. Stoklar, gerçek maliyet üzerinden muhasebeleştirilmeye kabul edilir. Malzemeler, maliyetlerine bakılmaksızın bir yıla kadar hizmet ömrüne sahip maddi varlıkları içerir.

3.10. Üretime yazılan veya dışarıya satılan stoklar ortalama maliyetle değerlenir.

3.11. Şirket, maddi varlıkların maliyetini azaltmak için rezerv yaratmamaktadır.

3.12. Dağıtım maliyetlerinin muhasebeleştirilmesi, unsurlara ve maliyet kalemlerine göre ayrılmış 44 "Satış giderleri" hesabına yansıtılmalıdır.

Maliyetler, ön veya sonraki ödeme zamanına bakılmaksızın, ilgili oldukları raporlama döneminde dikkate alınır. Muhasebede maliyetler, yem ve vergi amaçlı belirlenen standartlardan bağımsız olarak, birincil muhasebe belgelerine göre tam olarak ücretlendirilir. İşletmenin mal taşıma giderleri 44 “Satış giderleri” hesabına kaydedilmektedir. Nakliye masrafları, özel bir hesaplamaya göre hesaplanan mal bakiyesine atfedilebilen bakiye maliyeti hariç, dahildir,

3.13. Fatura döneminde oluşan ancak takip eden raporlama dönemlerine ilişkin giderler 97 “Ertelenmiş giderler” hesabına yansıtılmıştır ve ilgili oldukları dönemdeki üretim ve dağıtım maliyetlerine atfedilmektedir.

3.14. Emlak vergisi tahakkuku 91 numaralı “Diğer gelir ve giderler” hesabına yansıtılmıştır.

3.15. Finansal yatırımlar, kredi ve kredilerin muhasebeleştirilmesi. Muhasebe için kabul edilen bir varlığın finansal yatırım olarak elden çıkarılması sırasında değeri, finansal yatırımların muhasebe biriminin ilk maliyetine göre belirlenir (PBU 19/02'nin 26. maddesi). Krediler ve kredilerle ilgili giderler ilgili oldukları raporlama dönemine yansıtılır (PBU 15/2008'in 6. maddesi).

3.16. Uzun vadeli borç, kısa vadeli borca aktarılmadan uzun vadeli borcun bir parçası olarak 67 "Uzun vadeli krediler ve borçlanmalara ilişkin ödemeler" hesabında muhasebeleştirilir.

3.17. İşletme, ürünler, mallar ve hizmetler için diğer kuruluşlarla yapılan ödemelerde şüpheli borçlar için karşılık ayırmaz.

3.18. Şirket gelecekteki giderler için karşılık ayırmamaktadır.

3.19. Tahsil edilmemiş ve zaman aşımı süresi dolmuş borçlar silinerek işletmenin mali sonuçlarına dahil edilir.

3.20. Raporlama döneminde elde edilen ancak takip eden raporlama dönemlerine ait gelirler muhasebeye ayrı olarak yansıtılır ve ait oldukları raporlama döneminin başındaki mali sonuçlara dahil edilir.

3.21. Bilanço karı (zararı), işletmenin tüm ticari işlemlerinin muhasebeleştirilmesi ve bilanço kalemlerinin bu Sipariş ve düzenleyici belgelere uygun olarak değerlendirilmesi temelinde raporlama dönemi için belirlenen nihai mali sonuçtur.

3.22. Dağıtılmamış karların kullanımı, dağıtım sıklığı ve sırası kurucuların kararı ile belirlenir.

3.23. Kuruluş, mali tabloları Rusya Federasyonu Maliye Bakanlığı'nın 22 Temmuz 2003 tarihli emriyle öngörülen miktarda ve biçimde sunar.

Vergi muhasebesi amacıyla LLC *’X”in muhasebe politikası

4. İşletmedeki vergi muhasebesi, Rusya Federasyonu Vergi Kanunu ve diğer düzenleyici belgelere uygun olarak yürütülmektedir.

4.1. Vergi amaçlı mal satışından (iş, hizmet) elde edilen gelirin muhasebeleştirilmesi tahakkuk esasına göre muhasebeleştirilir (Rusya Federasyonu Vergi Kanunu'nun 271. Maddesi). Bir işletmenin vergi amaçlı faaliyetleriyle ilgili giderlerin muhasebeleştirilmesi, fiili ödeme zamanına bakılmaksızın ilgili olduğu raporlama döneminde tahakkuk esasına göre muhasebeleştirilir (Rusya Federasyonu Vergi Kanunu'nun 272. Maddesi). Bu hüküm aynı zamanda diğer gayrimenkullerin satışından elde edilen gelirler ile faaliyet dışı gelir ve giderler için de geçerlidir.

4.2. Mal, iş ve hizmet satışına ilişkin giderler, bu tür faaliyetlerden elde edilen satış gelirleri oranında maliyete dahil edilir.

4.3. İşin üretiminde, hizmetlerde ve mal satışında kullanılan hammadde, malzeme ve malların kâr vergisi amaçlı olarak silinmesi, ortalama maliyet yöntemi kullanılarak gerçekleştirilir (254'üncü maddenin 8'inci fıkrası, 268'inci maddenin 1'inci fıkrasının 3'üncü fıkrası). Rusya Federasyonu Vergi Kanunu).

4.4. Menkul kıymetleri satarken veya başka şekilde elden çıkarırken, menkul kıymetlerin maliyetini birim maliyet üzerinden yazın (Rusya Federasyonu Vergi Kanunu'nun 280. Maddesi, Madde 9).

4.5. Kâr vergisi amacıyla, sabit varlıkların faydalı ömürlerine göre doğrusal amortisman yöntemi kullanılır (Rusya Federasyonu Vergi Kanunu'nun 259. Maddesi). Kullanılmış sabit kıymetlerin edinilmesi durumunda, işletme önceki sahiplerinin hizmet ömrünü dikkate alarak faydalı ömrü belirleme hakkına sahiptir (madde

12 yemek kaşığı. Rusya Federasyonu Vergi Kanunu'nun 259'u).

4.6. Değeri 20.000 bin rubleye kadar olan mülk, işletmeye alındığında tamamen malzeme maliyetlerine dahildir.

Muhasebe politikalarını onaylamak ve değiştirmek için bir emir nasıl hazırlanır

4.7. Sabit varlıkların onarım giderleri, oluştukları raporlama döneminde fiili maliyetler tutarında muhasebeleştirilir (Rusya Federasyonu Vergi Kanunu'nun 260. Maddesi).

4.8. Doğrudan giderler, belirli bir raporlama döneminde satılan bu malların satın alınmasıyla ilgili maliyetler (41 "Mallar" hesabı altında muhasebe kaydına yansıtılan) dikkate alınarak oluşturulan mal satın alma maliyetini ve teslimat maliyetlerini (nakliye) içerir. satın alınan malların maliyetleri) (Rusya Federasyonu Madde 320 Vergi Kanunu). Maddeye göre belirlenen faaliyet dışı giderler hariç diğer tüm giderler. Cari ayda yürütülen Rusya Federasyonu Vergi Kanunu'nun 265'i dolaylı gider olarak muhasebeleştirilir ve cari ayın satışlarından elde edilen geliri azaltır (Rusya Federasyonu Vergi Kanunu'nun 32. Maddesi).

4.9. Bankacılık hizmetlerine ilişkin giderler faaliyet dışı giderlere dahildir (Rusya Federasyonu Vergi Kanunu'nun 15. fıkrası, 1. fıkrası, 265. maddesi).

4.10. Vergi muhasebesi, muhasebe kayıtlarında Rusya Federasyonu Vergi Kanunu'na uygun olarak, vergi amaçlı olarak tanınmayan gelirleri (giderleri) kaydeden muhasebe kayıtlarının eklenmesiyle gerçekleştirilir (Rusya Federasyonu Vergi Kanunu'nun 313. Maddesi).

4.11. Şirket şüpheli alacaklar için karşılık ayırmamaktadır.

4.12. Şirket, sabit kıymetlerin onarımı, tatil ödemeleri vb. için gelecekteki harcamalar için bir karşılık oluşturmamaktadır.

4.13. Önceki vergi döneminde veya önceki vergi dönemlerinde bir zarar (zarar) meydana gelirse, işletme, Sanatta öngörülen prosedüre uygun olarak, cari vergi döneminin vergi matrahını, ortaya çıkan zararın tutarı kadar azaltma hakkına sahiptir. . Rusya Federasyonu'nun 283 Vergi Kanunu.

4.14. Aylık gelir vergisi avans ödemeleri, aylık avans ödemelerinin yapıldığı üç aylık dönemden önceki çeyreğe ait fiilen ödenen üç aylık avans tutarının üçte biri tutarında eşit paylar halinde hesaplanır.

LLC "X" Genel Müdürü

Bir bütçe organizasyonu için uygulamada uyguladığı muhasebe yöntemlerini pekiştirmek amacıyla bir muhasebe politikası (AP) gereklidir. Bu durumda, kontrol yaparken vergi makamlarına bu belgenin yanı sıra bütçe kuruluşunun kendisinin seçip onayladığı yöntemlere göre rehberlik edilmelidir. Muhasebeden sorumlu çalışan tarafından oluşturulur ve yöneticisi tarafından onaylanır.

Sipariş formu

Belge yöneticinin emriyle onaylanmalıdır (PBU 1/2008'in 4. maddesi, md.

Muhasebe politikalarının onaylanması için emir nasıl verilir - prosedürün özellikleri ve örnek sipariş

Rusya Federasyonu Vergi Kanunu'nun 313'ü). Böyle bir düzenin şekli ve içeriği konusunda net kurallar bulunmadığından standart bir yapı ve form kullanılabilir.

Başlığı belirtin, açıklayıcı ve idari kısımları ve yöneticinin imzasını ekleyin.

Muhasebe hükümleri yasanın doğrudan bir parçası olarak resmileştirilebilir veya onayladığınız belgenin ayrı bir ekinde yer alabilir.

Sipariş tarihi

Yönetici, muhasebe politikasının emriyle bu belgenin yürürlüğe gireceği tarihi belirler ve onaylar.

Yeni işletmenin üniter işletmeyi oluşturmak ve konsolide etmek için 90 günü vardır (PBU 1/2008'in 2. paragrafının 9. paragrafı).

Ancak mevcut bir tanesinde değişiklik yaptıktan sonra onaylamanız gerekebilir. Böyle bir süreç, örneğin herhangi bir muhasebe yöntemindeki değişikliklerin bir sonucu olarak kuruluşun kendisi tarafından başlatılabilir. Bu durumda değiştirilen versiyon bir sonraki yılın 1 Ocak tarihinden itibaren yürürlüğe girecektir. Ancak değişiklikler her zaman bütçe kuruluşunun istek ve ihtiyaçlarına bağlı değildir; yasa koyucular tarafından yeni bir yasal düzenleme yayınlanarak veya mevcut bir yasada değişiklik yapılarak başlatılabilir. Yeni hükümler bir bütçe kuruluşunun faaliyetlerini doğrudan etkiliyorsa, değişikliklerin resmileştirilmesi gerekir. Bu durumda, yeni kanun hükümlerinin yürürlüğe girdiği tarihten itibaren muhasebe politikasında değişiklik yapılması kararını onaylayın.

Bu tarihler muhasebe amacıyla belirlenir. Vergi kanunu, belgenin onaylanma tarihleri hakkında net bilgi içermese de, son tarihler kanunla belirlenmemiştir; UE'nin mümkün olduğu kadar çabuk oluşturulup onaylanması gerekmektedir.

Önemli! Kanun, muhasebe ve vergi muhasebesi için iki ayrı belgenin oluşturulmasını gerektirmemektedir ancak muhasebe yöntemleri birleştirilebilir.

Örnek doldurma

Adım adım bir sipariş hazırlayalım.

1. Adım

Belgenin başlığında bütçe kuruluşunun adını ve ayrıntılarını belirtin.

2. Adım

Kanunun adını girin, numarasını, hazırlandığı yeri ve tarihini belirtin.

3. Adım

Sipariş, yeni bir muhasebe politikasının oluşturulmasını onaylıyorsa, bu bilgiyi yansıtın ve işletmenin yürütmeyi kontrol edecek belirli çalışanının tam adını ve pozisyonunu belirtin.

Eğer değişiklik yapılırsa, yeni maddelere ek olarak, sebebini, bu değişikliklerin yürürlüğe gireceği tarihi ve emrin yerine getirilmesini denetleyecek çalışanın adını ve pozisyonunu belirtin. Makalelerden birinde muhasebe politikasını tamamlayıcı bir emrin güncel bir örneğini verdik.

4. Adım

Yasanın bütçe organizasyonu başkanı tarafından imzalanması gerekiyor. O zaman icradan sorumlu çalışanın emrini öğrenmeniz gerekir.

2018 yılı muhasebe politikalarının onaylanması için örnek sipariş

Muhasebe politikalarının onaylanması için emir nasıl verilir - prosedürün özellikleri ve örnek sipariş

Muhasebeci, raporlama yılında yeni bir şirketin faaliyetlerine başlamaya veya ilkeleri PBU 1/08'de yer alan bir muhasebe politikası oluşturarak bir işletmenin yeniden düzenlenmesine başlamalıdır.

Olaylar dizisini oluşturan düzen son aşamadır.

Bir kuruluştaki muhasebe uygulamalarına (vergi, muhasebe) muhasebe politikaları denir. Her işletme için ayrı olabilir ve temel koşulları içerebilir:

- kuruluşta uygulanan vergilendirme türü;

- mevcut yasalar (yerel, federal), düzenlemeler;

- şirket (ekonomik) faaliyetlerini yürütme yöntemleri.

3 tür politika vardır:

- uluslararası raporlama için;

- vergi faaliyetleri için;

- muhasebe alanı için.

Görev listesi

Belgede çok çeşitli muhasebe ve vergi konularından bahsedilmektedir. Böylece muhasebe için gelir dağıtım yöntemleri, temel belgelerin hazırlanması, kar dağıtım yöntemleri, malzeme ve mal muhasebesi yöntemleri ve hesap planına değinilmiştir.

Şirketin vergi alanındaki faaliyetleri aşağıda belirtilmiştir:

- vergilendirmenin amacı;

- işletme tarafından ödenen vergilerin yapısı ve sistemi;

- üretimin ve maddi varlıkların değerini hesaplamak ve amortismanı hesaplamak için yöntemler (doğrusal veya doğrusal olmayan);

- gelir vergisinin hesaplanması;

- Sevkiyat veya ödeme sırasında KDV'nin hesaplanması;

- gelir ve giderleri kaydetmenin tahakkuk veya nakit yöntemi;

- vergi yükümlülüklerinin yerine getirilmesi.

Doğru bir onay belgesi nasıl hazırlanır?

Sipariş oluşturma süreci, idari belgelerin hazırlanması ve yürütülmesi için kuruluş içinde yürürlükte olan gerekliliklere uygundur.

Onay emrinin yapısı belirli bir işletme için gelenekseldir (tarih, yer, numara, unvan, açıklayıcı, idari kısım, yönetici vizesi), form keyfidir.

- onay gerçeği görüntülenir;

- muhasebe kurallarının kesin yürürlüğe girme tarihi belirtilir;

- Yapısal birimlerin başkanlarının, komutaları altındaki uzmanları tanıma sorumluluğu belirtilmektedir;

- emrin yerine getirilmesinden sorumlu bir çalışan atanır.

Onay sipariş formu dahili bir belgedir; damgaya gerek yoktur.

Onay emrini hazırlarken, oluşturulan yeni şirket, politikanın geliştirilmesi ve onaylanması için kayıt tarihinden itibaren 90 günden fazla zaman harcamamalıdır (PBU 1/2008'in 9. maddesinin 2. paragrafı)

Mevcut edisyonda (muhasebe amaçlı) değişiklik yapıldığında, muhasebe politikası cari yılda onaylanır ve aşağıdaki hükümler yürürlüğe girer:

- Değişikliklerin kuruluşun inisiyatifinde olması şartıyla (muhasebe yöntemlerinde değişiklik, yeniden düzenleme, faaliyet türlerinde değişiklik);

- değişen düzenlemelerin yürürlüğe girdiği tarih.

Yeni oluşturulan işletmelere yönelik vergi politikası muhasebe normuna (90 gün) dayalı değildir.

Muhasebe politikasını onaylamak için bir emir hazırlıyoruz

Buna dayanarak, şirketin 1 aylık faaliyetinden sonra muhasebe politikası, işletmenin bu tür tutarları hesaplamak için kullandığı yöntemi belirler.

Bir kuruluş bir veya iki muhasebe politikası benimseyebilir.

İlk durumda vergi ve muhasebe hususları ayrı bölümlerde ele alınmaktadır.

Yıllık sipariş verilerek belgenin onaylanmasına gerek yoktur. Şirketin benimsediği muhasebe politikaları şirketin tasfiyesine kadar sürekli olarak uygulanır. Siparişin onay süresi 1 yıldan az olmamalıdır (No. 402-FZ).

Muhasebe sözleşmesinin şekli, cari yılın ilk gününden itibaren yürürlüğe girer ve ayrı bir bilançoda yer alan kuruluşlar da dahil olmak üzere işletmenin tüm bölümleri için geçerlidir.

Örnek tasarım

Muhasebe politikalarının onaylanması için örnek sipariş - indirin.

Muhasebeci, raporlama yılında yeni bir şirketin faaliyetlerine başlamaya veya ilkeleri PBU 1/08'de yer alan bir muhasebe politikası oluşturarak bir işletmenin yeniden düzenlenmesine başlamalıdır.

Olaylar dizisini oluşturan düzen son aşamadır.

Bir kuruluştaki muhasebe uygulamalarına (vergi, muhasebe) muhasebe politikaları denir. Her işletme için ayrı olabilir ve temel koşulları içerebilir:

- kuruluşta uygulanan vergilendirme türü;

- mevcut yasalar (yerel, federal), düzenlemeler;

- şirket (ekonomik) faaliyetlerini yürütme yöntemleri.

3 tür politika vardır:

- uluslararası raporlama için;

- vergi faaliyetleri için;

- muhasebe alanı için.

Görev listesi

Belgede çok çeşitli muhasebe ve vergi konularından bahsedilmektedir. Böylece muhasebe için gelir dağıtım yöntemleri, temel belgelerin hazırlanması, kar dağıtım yöntemleri, malzeme ve mal muhasebesi yöntemleri ve hesap planına değinilmiştir.

Şirketin vergi alanındaki faaliyetleri aşağıda belirtilmiştir:

- vergilendirmenin amacı;

- işletme tarafından ödenen vergilerin yapısı ve sistemi;

- üretimin ve maddi varlıkların değerini hesaplamak ve amortismanı hesaplamak için yöntemler (doğrusal veya doğrusal olmayan);

- gelir vergisinin hesaplanması;

- Sevkiyat veya ödeme sırasında KDV'nin hesaplanması;

- gelir ve giderleri kaydetmenin tahakkuk veya nakit yöntemi;

- vergi yükümlülüklerinin yerine getirilmesi.

Doğru bir onay belgesi nasıl hazırlanır?

Sipariş oluşturma süreci, idari belgelerin hazırlanması ve yürütülmesi için kuruluş içinde yürürlükte olan gerekliliklere uygundur.

Onay emrinin yapısı belirli bir işletme için gelenekseldir (tarih, yer, numara, unvan, açıklayıcı, idari kısım, yönetici vizesi), form keyfidir.

- onay gerçeği görüntülenir;

- muhasebe kurallarının kesin yürürlüğe girme tarihi belirtilir;

- Yapısal birimlerin başkanlarının, komutaları altındaki uzmanları tanıma sorumluluğu belirtilmektedir;

- emrin yerine getirilmesinden sorumlu bir çalışan atanır.

Onay sipariş formu dahili bir belgedir; damgaya gerek yoktur.

Onay emrini hazırlarken, oluşturulan yeni şirket, politikanın geliştirilmesi ve onaylanması için kayıt tarihinden itibaren 90 günden fazla zaman harcamamalıdır (PBU 1/2008'in 9. maddesinin 2. paragrafı)

Mevcut edisyonda (muhasebe amaçlı) değişiklik yapıldığında, muhasebe politikası cari yılda onaylanır ve aşağıdaki hükümler yürürlüğe girer:

- Değişikliklerin kuruluşun inisiyatifinde olması şartıyla (muhasebe yöntemlerinde değişiklik, yeniden düzenleme, faaliyet türlerinde değişiklik);

- değişen düzenlemelerin yürürlüğe girdiği tarih.

Yeni oluşturulan işletmelere yönelik vergi politikası muhasebe normuna (90 gün) dayalı değildir. Bazı vergi mükellefi kategorileri için, gelir vergisinin aylık olarak peşin ödenmesi zorunluluğu bulunmaktadır. Buna dayanarak, şirketin 1 aylık faaliyetinden sonra muhasebe politikası, işletmenin bu tür tutarları hesaplamak için kullandığı yöntemi belirler.

Bir kuruluş bir veya iki muhasebe politikasını onaylayabilir. İlk durumda vergi ve muhasebe hususları ayrı bölümlerde ele alınmaktadır.

Yıllık sipariş verilerek belgenin onaylanmasına gerek yoktur. Şirketin benimsediği muhasebe politikaları şirketin tasfiyesine kadar sürekli olarak uygulanır. Siparişin onay süresi 1 yıldan az olmamalıdır (No. 402-FZ).

Muhasebe sözleşmesinin şekli, cari yılın ilk gününden itibaren yürürlüğe girer ve ayrı bir bilançoda yer alan kuruluşlar da dahil olmak üzere işletmenin tüm bölümleri için geçerlidir.

Örnek tasarım

Muhasebe politikalarının onaylanması için örnek sipariş -