Estimasi periode pelaporan kode selama 9 bulan. Masa pajak (kode)

Siapa pun yang harus mengisi formulir laporan standar telah menemukan sandi empat digit yang berbeda dari nama baris dalam tabel. Ini adalah kode akuntansi. Mereka dibutuhkan, pertama-tama, oleh otoritas pajak untuk secara otomatis memproses sejumlah besar data yang datang kepada mereka dengan dokumen. Program khusus memungkinkan Anda untuk membacanya dan menganalisis informasi dalam hitungan detik.

Kode digital ditentukan oleh Perintah Kementerian Keuangan Federasi Rusia No. 66-n tanggal 07/02/2010.

Pada artikel ini, kita akan berbicara lebih detail tentang kode-kode utama yang digunakan dalam bentuk standar laporan akuntansi.

Kode baris pelaporan

Mereka mengenkripsi semua informasi tentang organisasi. Mereka diletakkan langsung di tabel pelaporan itu sendiri. Dalam Lampiran No. 4 untuk Pesanan No. 66-n, setiap kode ditautkan ke formulir laporan terpisah.

Di bawah sistem akuntansi umum, perusahaan mengisi 6 formulir, dan, karenanya, menerapkan 6 jenis kodifikasi:

Neraca keuangan. Kode baris memiliki bentuk 1ХХХ;

- laporan hasil keuangan: 2ХХХ;

- pernyataan perubahan ekuitas: 3ХХХ;

- laporan arus kas: 4ХХХ;

- lampiran neraca 5ХХХ;

- laporan tujuan penggunaan dana 6XXX.

Di dalam setiap laporan ada bagian, mereka dienkripsi di baris kode kedua.

Contoh: bagian 2 dari neraca disebut "aktiva lancar", dan garis di dalamnya dimulai dengan 12XX. Atau bagian perhitungan laba kotor pada Formulir No. 2: 21XX.

Subbagian dienkripsi dalam digit ketiga kode.

Contoh: ayat "cadangan" dari bagian "modal kerja" dari neraca - 121X.

Digit keempat, terakhir dari kode merinci informasi di subbagian:

Contoh: baris "bahan baku dan bahan" pada ayat "Saham" berkode 1211.

Seperti yang Anda lihat, strukturnya memiliki logika konstruksi yang jelas, dan mudah digunakan.

Perusahaan yang menggunakan akuntansi yang disederhanakan dalam kegiatannya menggunakan pengkodean yang sama.

Kode periode akuntansi tahun 2018

Sebagian besar badan hukum menyampaikan laporan keuangan setahun sekali. Bagi mereka, kode periode pelaporan di halaman judul selalu "34". Tetapi ada organisasi yang diwajibkan untuk melaporkan setiap tiga bulan. Misalnya perusahaan asuransi. Kode untuk laporan triwulanan disediakan:

- untuk kuartal pertama - "21";

- untuk paruh pertama tahun ini - "31";

- selama sembilan bulan - "33"

Dalam hal likuidasi atau reorganisasi suatu perusahaan, sandi disediakan:

- "94" - untuk laporan sementara;

- "90" - untuk laporan akhir.

Kode periode pelaporan pajak tahun 2018

Ada juga kode dua digit dalam pengembalian pajak. Setiap periode memiliki kode sendiri, yang memiliki kasus dua digit.

Pajak penghasilan dianggap sebagai total kumulatif dan kodenya adalah sebagai berikut:

- 1 kuartal - "21";

- babak pertama - "31";

- 9 bulan - "33";

- tahun - "34". PPN dihitung setiap tiga bulan, dan sandinya berbeda:

- 1 kuartal - "21";

- 2 kuartal - "22";

- 3 kuartal - "23";

- 4 kuartal - "24".

Saat mengajukan deklarasi dalam proses reorganisasi atau likuidasi suatu perusahaan, kode 50 digunakan.Digit pertama 5 dalam kode selalu berarti bagi otoritas pajak bahwa ini adalah pelaporan terakhir perusahaan.

Kode periode untuk USN

Periode pelaporan adalah satu tahun, yang berarti bahwa kode "34" selalu ditunjukkan dalam deklarasi biasa.

Dalam kasus khusus, kode berlaku:

- "50" - likuidasi atau reorganisasi;

- "95" - periode terakhir sebelum beralih ke mode lain;

- "96" - periode terakhir untuk penghentian kegiatan bisnis.

Kode periode untuk UTII

Laporan disampaikan sekali dalam triwulan, sehingga kodenya adalah sebagai berikut:

- 1 kuartal - "21";

- 2 kuartal - "22";

- 3 kuartal - "23";

- 4 kuartal - "24".

Kode lainnya

Selain yang terdaftar, kode berikut ditempelkan dalam deklarasi:

- tempat penyerahan pernyataan;

- bentuk reorganisasi (likuidasi);

- metode penyampaian deklarasi (dalam bentuk kertas, formulir elektronik, dll.);

Daftar kode yang harus dimasukkan dalam deklarasi dapat ditemukan dalam Perintah Kementerian Keuangan terkait:

- No. -7-3/ [dilindungi email] tanggal 29 Oktober 2014 - untuk PPN;

- No. -7-3/ [dilindungi email] tanggal 19 Oktober 2016 - untuk pajak penghasilan;

- No. -7-21/ [dilindungi email] tanggal 31 Maret 2017 - untuk pajak properti;

- No. -7-3/ [dilindungi email] tertanggal 26 Februari 2016 - menurut sistem pajak yang disederhanakan;

- No. -7-3/ [dilindungi email] tertanggal 07/04/2014 - menurut UTII;

- No. -7-11/ [dilindungi email] tanggal 24 Desember 2014 - menurut pajak penghasilan 3-pribadi.

Sama sekali tidak perlu mempelajari kode untuk mengisi laporan dengan benar. Menjadi pengguna layanan dan sistem akan melakukan segalanya untuk Anda.

Basis data layanan berisi semua informasi terbaru, sehingga Anda dapat yakin bahwa dokumen akan dibuat sesuai dengan persyaratan hukum terbaru untuk sistem perpajakan Anda.

Dengan mendaftar pada layanan ini, Anda akan dapat:

- Lakukan pembukuan Anda sendiri. Anda akan memasukkan transaksi, dan sistem itu sendiri akan memasukkannya ke dalam akun, menghitung pajak, dan membuat laporan.

- Kirim deklarasi dan laporan lainnya ke penerima langsung dari akun pribadi Anda. Kami membuat tanda tangan elektronik untuk pengguna kami secara gratis.

- Lakukan pembayaran dengan anggaran dan kontraktor. Sistem ini terintegrasi dengan bank, yang memungkinkan Anda mentransfer uang dalam satu klik.

- Memelihara catatan personel. Sistem secara otomatis menyiapkan paket dokumen untuk perekrutan karyawan baru, serta dokumen untuk liburan atau pemecatan.

- Buat dokumen utama dan kirimkan ke kontraktor. Persyaratan kedua belah pihak dalam waybill, tindakan dan faktur diganti secara otomatis.

- Kirim permintaan ke kantor pajak dan FIU. Jawabannya akan datang ke akun pribadi Anda.

- Terima ekstrak dari Daftar Perusahaan Negara Terpadu dan Badan Hukum, periksa keandalan rekanan.

- Ajukan pertanyaan kepada para ahli dan dapatkan jawaban dalam sehari.

- Menerima materi pelatihan dan surat tentang perubahan undang-undang.

Dan dapatkan akses gratis selama tiga hari.

Apa kode setelmen dan periode pelaporan untuk meletakkan perhitungan premi asuransi, yang telah diajukan ke IFTS sejak 2017? Di mana di halaman judul dan di bagian 3 untuk meletakkan kode? Tabel kode dengan decoding, serta contoh kode pada halaman judul, ada di bahan referensi ini.

Perhitungan biaya baru

Sejak 2017, perhitungan dan pembayaran premi asuransi dikendalikan oleh Layanan Pajak Federal (Bab 34 dari Kode Pajak Federasi Rusia). Sehubungan dengan itu, mulai tahun 2017 perhitungan premi asuransi untuk asuransi pensiun (sosial, kesehatan) wajib harus diserahkan ke inspektorat pajak. Pada saat yang sama, bentuk perhitungannya benar-benar baru. Formulir baru disetujui atas perintah Layanan Pajak Federal Rusia tertanggal 10/10/2016 No. -7-11/551. Untuk pertama kalinya, pelaporan menggunakan formulir baru diperlukan untuk kuartal pertama tahun 2017. Cm." ".

Periode pelaporan dan penyelesaian sesuai dengan Kode Pajak Federasi Rusia

Sejak 2017, premi asuransi telah diatur oleh ketentuan Kode Pajak Federasi Rusia. Jadi, khususnya, Pasal 423 Kode Pajak Federasi Rusia mendefinisikan konsep periode penyelesaian dan pelaporan untuk premi asuransi:

- periode penagihan adalah satu tahun kalender;

- periode pelaporan adalah kuartal pertama, enam bulan, sembilan bulan tahun kalender.

Kode periode pada halaman judul perhitungan

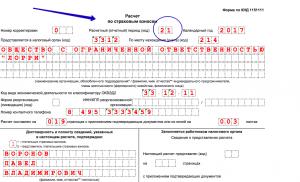

Perhitungan premi asuransi, yang formulirnya telah diisi sejak 2017 untuk tujuan pengiriman laporan ke Inspektorat Layanan Pajak Federal, antara lain mencakup halaman judul.

Pada halaman judul, pemegang polis (organisasi atau pengusaha perorangan) harus mengisi semua kolom, kecuali bagian “Diisi oleh pegawai otoritas pajak”. Pada halaman judul terdapat kolom “Masa Penyelesaian (pelaporan) dan “Tahun Kalender”.

Di bidang "Periode penyelesaian (pelaporan)" Anda harus mencerminkan kode periode di mana perhitungan disajikan. Kode-kode ini ditunjukkan dalam Lampiran No. 3 Tata Cara Pengisian Satu Perhitungan Premi Asuransi. Berikut adalah tabel kode-kode ini dengan decoding:

| Kode | Nama |

|---|---|

| 21 | 1 kuartal |

| 31 | setengah tahun |

| 33 | sembilan bulan |

| 34 | tahun |

| 51 | 1 kuartal dalam hal reorganisasi (likuidasi) organisasi |

| 52 | setengah tahun jika terjadi reorganisasi (likuidasi) organisasi |

| 53 | 9 bulan jika terjadi reorganisasi (likuidasi) organisasi |

| 90 | tahun jika terjadi reorganisasi (likuidasi) organisasi |

Di kolom "tahun kalender", masukkan tahun di mana Anda mengirimkan perhitungan premi asuransi. Oleh karena itu, jika Anda mengirimkan perhitungan, misalnya, untuk kuartal pertama 2017, maka mengisi halaman judul dan kode periode perhitungan di dalamnya mungkin terlihat seperti ini:

Perlu diingat bahwa kode periode telah berubah sejak 2017. Sebelumnya, saat Anda melewati penghitungan RSV-1, kode lain digunakan:

- 3 - untuk kuartal I;

- 6 - selama setengah tahun;

- 9 - selama sembilan bulan;

- 0 - per tahun.

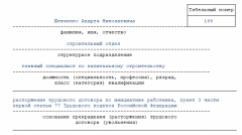

Kode di Bagian 3

Bagian 3 adalah informasi yang dipersonalisasi untuk setiap individu. Di bagian ini, Anda juga perlu menunjukkan kode periode penyelesaian (pelaporan):

- 21 - untuk kuartal I;

- 31 - selama setengah tahun;

- 33 - selama sembilan bulan;

- 34 - per tahun.

Jika perhitungan terbentuk selama reorganisasi atau likuidasi organisasi, kodenya adalah sebagai berikut:

- 51 - untuk kuartal I;

- 52 - selama setengah tahun;

- 53 - selama sembilan bulan;

- 90 - per tahun.

Nilai bidang 020 bagian 3 harus sesuai dengan nilai bidang "Penyelesaian (periode pelaporan (kode)" dari halaman judul perhitungan.

Sejak 2017, kode baru untuk periode penagihan telah ditetapkan dalam perhitungan premi asuransi. Di bawah ini kami telah memberikan kode baru dalam bentuk tabel yang nyaman dan penguraiannya pada tahun 2017.

Jangka waktu penyelesaian dan pelaporan dalam perhitungan premi asuransi tahun 2017

Apa yang dimaksud dengan periode penyelesaian dan pelaporan untuk premi asuransi, diabadikan dalam Art. 423 dari Kode Pajak Federasi Rusia:

Ini adalah periode waktu di mana perusahaan harus menyerahkan laporan. Sedangkan untuk batas waktu pelaporan, pembayar wajib menyampaikan perhitungan premi asuransi selambat-lambatnya pada tanggal 30 setiap bulan setelah periode setelmen (pelaporan). Batas waktu terpisah untuk menyerahkan perhitungan di atas kertas dan dalam bentuk elektronik tidak disediakan.

Dalam perhitungan premi asuransi tahun 2017, kedua periode tersebut tercermin dalam satu baris, hanya dengan kode yang berbeda.

Untuk setiap periode penagihan, akuntan memasukkan kodenya sendiri dalam pelaporan. Bagaimana cara menentukan periode penagihan dalam perhitungan premi asuransi tahun 2017, dan kode apa yang harus dimasukkan, kami memberi tahu lebih lanjut.

Penting: Bagian laporan berikut harus diserahkan: judul, bagian 1 dengan subbagiannya, lampiran 2, terkait dengan bagian 1 dan bagian 3. Bagian lainnya disediakan untuk pemberi kerja yang melakukan pembayaran dan pembayaran dengan tarif yang berbeda dari standar.

Kode periode untuk menghitung premi asuransi

Kode untuk periode perhitungan untuk menghitung premi asuransi ditunjukkan pada halaman judul dan di bagian 3. Bagian ketiga bertanggung jawab atas informasi yang dipersonalisasi, informasi tentangnya ada di bawah.

Kode periode penyelesaian (pelaporan) pada halaman judul

Pada judul, Anda harus mengisi semua bidang, kecuali bagian "Diisi oleh pegawai otoritas pajak." Pada lembar ini juga terdapat kolom "Periode (pelaporan) penyelesaian" dan "Tahun kalender".

Di baris "Periode penyelesaian (pelaporan)" Anda perlu menulis kode periode penyelesaian untuk menghitung premi asuransi yang datanya disediakan. Semua kode sesuai dengan formulir baru disajikan dalam Lampiran No. 3 Tata Cara pengisian satu perhitungan premi asuransi. Kami telah mencantumkannya dalam tabel di bawah ini.

Contoh

Akuntan menyerahkan perhitungan iuran selama enam bulan. Periode penagihan ini sesuai dengan periode 31.

Dalam seperempat, akuntan akan melaporkan selama 9 bulan - pilih kode 33.

Meja. Kode periode dengan decoding

Penting: Pada halaman judul, tidak perlu menunjukkan rata-rata penggajian dan nomor penggajian organisasi, seperti yang terjadi di RSV-1. Juga tidak ada tempat untuk mencetak, laporan dapat disertifikasi hanya dengan tanda tangan.

Untuk lebih jelasnya, di bawah ini adalah contoh pengisian laporan dan penggunaan kode masa penagihan dalam menghitung premi asuransi selama 9 bulan.

Perhitungan (pelaporan) kode periode di Bagian 3

Adapun bagian ketiga, mencerminkan data untuk setiap orang yang terdaftar dalam organisasi. Bagian penghitungan premi asuransi ini harus mencerminkan kode periode pelaporan yang sama dengan yang tertera pada halaman judul laporan. Untuk ini, di bagian ini, p.020 bertanggung jawab.

1. Jangka waktu pembayaran premi asuransi adalah satu tahun kalender.

2. Periode pelaporan adalah triwulan pertama, enam bulan, sembilan bulan dalam satu tahun kalender, satu tahun kalender.

3. Jika organisasi dibuat setelah awal tahun kalender, periode penyelesaian pertama adalah periode dari tanggal pembuatan hingga akhir tahun kalender ini.

4. Apabila organisasi dilikuidasi atau direorganisasi sebelum akhir tahun takwim, maka jangka waktu penyelesaiannya yang terakhir adalah sejak awal tahun takwim sampai dengan selesainya likuidasi atau reorganisasi.

5. Jika suatu organisasi yang dibentuk setelah awal tahun takwim dilikuidasi atau direorganisasi sebelum akhir tahun takwim ini, jangka waktu penyelesaiannya adalah periode sejak tanggal pembentukan hingga hari likuidasi atau reorganisasi selesai.

6. Aturan yang diatur dalam paragraf 3 - pasal ini tidak berlaku untuk organisasi yang satu atau lebih organisasinya dipisahkan atau bergabung.

7. Jumlah premi asuransi yang harus dibayar oleh pemegang polis dikurangi dengan jumlah biaya yang dikeluarkan oleh mereka untuk pembayaran pertanggungan asuransi wajib sesuai dengan undang-undang Federasi Rusia.

8. Tertanggung berhak untuk mengganti kelebihan biaya untuk pembayaran pertanggungan asuransi wajib atas jumlah premi asuransi yang masih harus dibayar dengan pembayaran di masa depan.

9. Selama periode penyelesaian (pelaporan) mengikuti hasil setiap bulan kalender, pemegang polis menghitung pembayaran wajib bulanan atas premi asuransi berdasarkan jumlah pembayaran dan remunerasi lainnya yang diperoleh dari awal periode penyelesaian sampai akhir bulan kalender yang bersangkutan. , dan tarif premi asuransi, serta diskon (biaya tambahan) untuk tarif asuransi dikurangi jumlah pembayaran wajib bulanan yang dihitung dari awal periode penagihan hingga termasuk bulan kalender sebelumnya.

10. Jumlah premi asuransi yang akan ditransfer ditentukan dalam rubel dan kopeck.

11. Subdivisi terpisah dari pemegang polis - badan hukum yang memiliki rekening bank (lembaga kredit lainnya) yang dibuka untuk transaksi dan yang memperoleh pembayaran dan remunerasi lainnya untuk kepentingan individu (selanjutnya - subdivisi terpisah), melakukan kewajiban organisasi untuk membayar premi asuransi ( pembayaran wajib bulanan) dan kewajiban untuk menyerahkan perhitungan untuk premi asuransi yang masih harus dibayar dan dibayar di tempat lokasinya, kecuali ditentukan lain oleh paragraf 14 pasal ini.

12. Jumlah premi asuransi (pembayaran wajib bulanan) yang harus dibayar di lokasi subdivisi terpisah ditentukan berdasarkan ukuran dasar untuk menghitung premi asuransi yang terkait dengan subdivisi terpisah ini.

13. Jumlah premi asuransi yang dibayarkan di lokasi organisasi, yang mencakup subdivisi terpisah, ditentukan sebagai perbedaan antara jumlah total premi asuransi yang dibayarkan oleh organisasi secara keseluruhan dan jumlah total premi asuransi yang dibayarkan di lokasi dari subdivisinya yang terpisah.

14. Jika organisasi memiliki subdivisi terpisah yang terletak di luar wilayah Federasi Rusia, pembayaran premi asuransi (pembayaran wajib bulanan) dan pengajuan perhitungan untuk premi asuransi yang masih harus dibayar dan dibayar untuk subdivisi terpisah ini dilakukan oleh organisasi di lokasi.

15. Dalam hal tertanggung menghentikan kegiatannya sehubungan dengan likuidasinya sebelum berakhirnya jangka waktu penagihan, tertanggung wajib mengajukan kepada penanggung suatu permohonan pendaftaran negara sehubungan dengan likuidasi suatu badan hukum atau suatu permohonan untuk pendaftaran negara penghentian kegiatan sebagai pengusaha perorangan kepada perusahaan asuransi sebelum hari penyerahan kepada otoritas pendaftaran atas premi asuransi yang masih harus dibayar dan dibayar untuk periode dari awal periode penagihan hingga hari penyerahan perhitungan yang ditentukan, inklusif. Perhitungan tersebut dapat diajukan dalam bentuk dokumen elektronik sesuai dengan persyaratan Pasal 24 Undang-Undang Federal ini. Selisih antara jumlah premi asuransi yang harus dibayar sesuai dengan perhitungan tersebut dan jumlah premi asuransi yang dibayarkan oleh tertanggung sejak awal periode pelunasan, harus dibayar dalam waktu 15 hari kalender sejak tanggal perhitungan tersebut diserahkan atau dikembalikan ke diasuransikan sesuai dengan Hukum Federal ini.

16. Dalam hal reorganisasi tertanggung - suatu badan hukum, pembayaran premi asuransi dan penyerahan pelunasan atas premi asuransi yang masih harus dibayar dan dibayar harus dilakukan oleh penggantinya (penerusnya), terlepas dari apakah fakta dan (atau) keadaan dari tidak terpenuhinya atau tidak terpenuhinya kewajiban badan hukum yang direorganisasi untuk membayar premi asuransi. Jika ada beberapa penerus, bagian partisipasi masing-masing dari mereka dalam pelaksanaan kewajiban badan hukum yang direorganisasi untuk pembayaran premi asuransi ditentukan dengan cara yang ditentukan oleh undang-undang sipil Federasi Rusia. Jika neraca pemisahan tidak memungkinkan penentuan bagian penerus badan hukum yang direorganisasi atau mengecualikan kemungkinan memenuhi kewajiban untuk membayar premi asuransi secara penuh oleh penerus mana pun dan reorganisasi tersebut ditujukan untuk tidak memenuhi kewajiban untuk membayar asuransi. premi, dengan keputusan pengadilan, badan hukum yang baru dibentuk dapat secara bersama-sama dan sendiri-sendiri melaksanakan kewajiban membayar premi asuransi badan yang direorganisasi.

Pada 1 Januari 2017, otoritas pajak akhirnya menyetujui formulir pelaporan baru untuk premi asuransi. Dokumen tersebut mulai berlaku dengan Surat Perintah No. -7-11/ [dilindungi email] tanggal 10 Oktober 2016. Di dalamnya juga terdapat detail tata cara pengisian perhitungan premi asuransi dan format pengajuan secara elektronik. Bagaimana cara mengisi RSV baru dengan benar? Untuk periode apa dan dalam hal apa mengirimkan formulir ini? Siapa yang diakui sebagai wajib pajak dan wajib menyerahkan satu perhitungan meskipun tidak ada kegiatan, dan siapa yang tidak boleh melapor? Tentang semua nuansa - selanjutnya, Anda dapat mengunduh formulir perhitungan di akhir artikel.

Formulir saat ini untuk menghitung premi asuransi pada tahun 2017 dikembangkan dari awal dan dimaksudkan untuk pembentukan data oleh pemegang polis tentang pemotongan untuk pensiun wajib, sosial (VNiM) dan asuransi kesehatan. Munculnya laporan baru (KND 1151111) disebabkan adanya penambahan Pasal 34 KUHP yang mengatur tentang penghitungan dan pembayaran premi asuransi (KI). Reformasi signifikan dari norma-norma legislatif sebagian mengembalikan pengusaha ke UST yang sudah diterapkan pada tahun 2000-an.

Setelah 8 tahun (UST dihapuskan pada tahun 2009), otoritas kontrol menganggap perlu untuk mentransfer administrasi kontribusi ke layanan pajak dan menyetujui kepala. 34 NK. Di sini didefinisikan bahwa:

- Semua pengusaha perorangan dan badan hukum yang melakukan pembayaran kepada individu berdasarkan kontrak kerja dan IPK milik pembayar SV; serta praktisi swasta (stat. 419 dari Kode Pajak).

- Objek perpajakan NE adalah pembayaran kepada individu di bawah IPK dan TD, berdasarkan perjanjian hak cipta, serta untuk pemindahtanganan berbagai hak (klausul 1 pasal 420 Kode Pajak).

- Untuk periode penagihan, diambil satu tahun (kalender), untuk pelaporan - seperempat, setengah tahun, 9 bulan. (Stat. 423 dari Kode Pajak).

- Pengurangan NE, serta pembayaran, dilakukan oleh perusahaan asuransi secara independen pada setiap akhir periode pelaporan, pengalihan hutang dilakukan dengan mempertimbangkan jumlah yang dibayarkan untuk periode pelaporan sebelumnya (klausul 1, pasal 431 Pajak Kode).

- Pembayaran ST dilakukan selambat-lambatnya pada hari ke-15 (pasal 3 pasal 431 KUHP).

- Akuntansi NE dalam rubel dengan kopecks dilakukan oleh wajib pajak untuk setiap individu secara terpisah (paragraf 4, 5 Pasal 431 Kode Pajak).

- Perhitungan tunggal diisi secara akrual dan disampaikan berdasarkan hasil periode pelaporan (perhitungan) paling lambat pada hari ke-30 (pasal 7 Pasal 431 KUHP).

- Otoritas pengarsipan ERSV adalah IFTS di alamat badan hukum (alamat tempat tinggal pengusaha perorangan). Sedangkan untuk EP, penyampaian laporan (KND 1151111) dilakukan di tempat pendaftaran dalam hal penyelesaian mandiri unit dengan personel.

Perhitungan premi asuransi - komposisi formulir

Perhitungan terpadu tipikal dari premi asuransi pada tahun 2017 mencakup halaman judul dan banyak bagian. Karena fakta bahwa formulir gabungan data ringkasan untuk berbagai jenis asuransi, dokumen ini sangat banyak dan terdiri dari 3 bagian utama. Pada saat yang sama, tidak perlu membentuk semua lembar secara berurutan, tetapi Sec. 2 dan ditujukan hanya untuk kepala pertanian petani. Untuk bagian-bagian lainnya, halaman-halaman yang ada informasinya juga diisi. Bagaimanapun (bahkan dengan aktivitas "nol"), diharuskan untuk mengirimkan - halaman judul, detik. 1, subbagian 1.1, 1.2 dari Appendix 1 sampai Sect. 1, adj. 2 sampai detik. 1, detik. 3.

Perhitungan premi asuransi baru meliputi:

- Halaman judul - di sini tertanggung memasukkan data pendaftarannya (TIN, KPP, nama, OKVED2, otoritas IFTS, detail kontak), dan juga memberikan informasi tentang reorganisasi dan periode pelaporan.

- Informasi tentang perorangan - lembar ini dimaksudkan untuk diisi oleh orang-orang yang tidak terdaftar sebagai pengusaha perorangan dan belum mencantumkan kode NPWP.

- Detik. 1 - bagian paling luas dari ERSV dimaksudkan untuk memasukkan data ringkasan pada semua jenis RV. Pengisian dilakukan untuk setiap jenis iuran dengan kode KBK, OKTMO, jumlah kumulatif untuk seluruh periode penagihan dan juga 3 bulan terakhir.

- Aplikasi. 1 sampai detik. 1 - di sini CB ditunjukkan dalam hal OPS dan OMS. Pada saat yang sama, subbagian 1.1, 1.2 dibentuk tanpa gagal oleh semua perusahaan asuransi, dan subbagian. 1.3, 1.3.1, 1.3.2, 1.4 - hanya jika pemberi kerja melakukan jenis pembayaran tertentu.

- Aplikasi. 2 sampai detik. 1 - inilah CB di bagian VNiM. Pada saat yang sama, pemberi kerja menjelaskan jenis tunjangan apa yang diberikan kepada karyawan, bagaimana - secara langsung atau melalui FSS (dengan partisipasi wilayah dalam proyek percontohan), jumlah individu yang diasuransikan dan jumlah basis asuransi, iuran, serta dana yang diganti dari Asuransi Sosial.

- Aplikasi. 3 sampai detik. 1 - di sini pengeluaran untuk VNiM dan sesuai dengan undang-undang Federasi Rusia ditunjukkan dalam jumlah total dan berdasarkan jenis kasus. Sebagai referensi, manfaat tersebut diindikasikan telah diperoleh, tetapi belum diberikan kepada individu.

- Aplikasi. 4 sampai detik. 1 - ini adalah pembayaran ke berbagai kategori individu yang dilakukan dengan mengorbankan dana federal. Misalnya, ini adalah pembayaran kepada korban Chernobyl yang menderita di pabrik Mayak, di lokasi uji Semipalatinsk, dan di wilayah radioaktif lainnya.

- Aplikasi. 5 sampai detik. 1 - lembar ini hanya dibentuk oleh organisasi TI dalam hal keabsahan penerapan tarif pengurangan tarif untuk IC (ayat 3, ayat 1, pasal 427 Kode Pajak).

- Aplikasi. 6 sampai detik. 1 - lembar ini hanya dibentuk oleh perusahaan pada sistem pajak yang disederhanakan yang bergerak di bidang konstruksi, manufaktur, dan berbagai layanan dalam hal menggunakan validitas tarif yang dikurangi (ayat 5 ayat 1 pasal 427 Kode Pajak).

- Aplikasi. 7 sampai detik. 1 - untuk tujuan serupa, lembar ini hanya dibentuk oleh NPO yang disederhanakan yang bergerak di bidang pendidikan, ilmiah, sosial, dan lainnya (ayat 7, ayat 1, pasal 427 Kode Pajak).

- Aplikasi. 8 sampai detik. 1 - lembaran hanya dibentuk oleh IP pada PSN (ayat 9, ayat 1, pasal 427 Kode Pajak) untuk membenarkan penggunaan tarif yang dikurangi untuk SV.

- Aplikasi. 9 sampai detik. 1 - lembaran dibentuk untuk pembayaran kepada individu asing dan tinggal sementara di Rusia.

- Aplikasi. 10 sampai detik. 1 - lembar diisi untuk pembayaran kepada siswa penuh waktu untuk bekerja dalam tim siswa khusus (ayat 1 ayat 3 pasal 422 Kode Pajak).

- Detik. 2 - bagian dari ERSV baru ini dimaksudkan untuk pembentukan informasi tentang SV oleh para kepala pertanian petani.

- Aplikasi. 1 sampai detik. 2 - di sini jumlah pembayaran dihitung.

- Detik. 3 - di sini informasi pribadi disediakan untuk semua individu yang diasuransikan. Pada saat yang sama, subbagian 3.2.1 wajib dibentuk oleh semua wajib pajak, dan 3.2.2 - hanya dengan membayar biaya untuk tarif tambahan dalam hal pembayaran individu.

Catatan! Perhitungan premi asuransi (KND 1151111) tidak menunjukkan jumlah "cedera" yang tetap berada di bawah yurisdiksi Asuransi Sosial: pelaporan 4-FSS (pada formulir baru) dan pembayaran biaya dilakukan ke divisi teritorial FSS .

Cara mengisi perhitungan premi asuransi tahun 2017

Pengisian formulir tunggal untuk menghitung premi asuransi dilakukan sesuai dengan persyaratan Order No. -7-11 / [dilindungi email] tanggal 10.10.16, Peraturan harus dipatuhi oleh semua perusahaan asuransi, terlepas dari bentuk hukum dan ruang lingkup kegiatannya. Petunjuk pengisian berisi aturan-aturan untuk memasukkan data ke halaman judul, bagian, subbagian dan aplikasi. Kode terpisah diberikan:

- Menurut opsi untuk mengirimkan laporan (Lampiran 1 pada Prosedur) - 01 - untuk dokumen kertas yang dikirim melalui pos; 02 - untuk formulir kertas yang diserahkan secara pribadi, 04 - untuk formulir yang dikirimkan melalui EDS; 09 (10) - saat menggunakan kode batang.

- Menurut bentuk reorganisasi atau likuidasi perusahaan (Lampiran 2) - dari 1 - untuk transformasi dan 2 - untuk merger hingga 0 - untuk likuidasi.

- Berdasarkan periode (Lampiran 3) - kode periode penagihan, yaitu tahun - 34, kode kuartal - 21, setengah tahun - 31,9 bulan. – 33. Kode khusus telah dikembangkan untuk perusahaan asuransi yang telah mengalami reorganisasi atau likuidasi.

- Berdasarkan tarif (Lampiran 5) - kode tarif pembayar berbeda sesuai dengan sistem perpajakan yang diterapkan dan jenis kegiatan. Misalnya, untuk perusahaan pada OSNO dan tarif umum SV - 01, untuk perusahaan pada sistem pajak yang disederhanakan dan tarif umum SV - 02, untuk penukar - 03, dll.

- Berdasarkan tempat penyerahan formulir (Lampiran 4) - pengkodean berbeda tergantung pada siapa yang mengirimkan laporan. Misalnya, jika perusahaan Rusia melaporkan - 214, penggantinya - 217, OP dari organisasi Rusia - 222, IP - 120, dll.

- Berdasarkan jenis dokumen sertifikasi (Lampiran 6) - pengkodean telah dikembangkan untuk jenis utama dokumen sertifikasi. Untuk paspor warga negara Rusia - 21, ID militer - 07, akta kelahiran individu - 03, paspor orang asing - 10, dll.

- Untuk mata pelajaran Federasi Rusia (Lampiran 7) - setiap mata pelajaran (pemukiman lain) dari Federasi Rusia memiliki pengkodean sendiri. Moskow - 77, wilayah Moskow. - 50, wilayah Rostov. - 61, wilayah Omsk. - 55, dll.

- Berdasarkan kategori individu yang diasuransikan (Lampiran 8) - kode kategori ini diberikan pada hal.200 ayat. 3.2.1. Misalnya, untuk karyawan biasa, Anda perlu menunjukkan HP.

Algoritma pengisian perhitungan premi asuransi tahun 2017

Tidak cukup hanya mengetahui cara mengisi perhitungan baru, Anda juga perlu mengingat rasio indikator baik di dalam ERSV dan dibandingkan dengan pelaporan ke FSS untuk cedera dan ke IFTS untuk pembayaran kepada individu (6-NDFL) . Saat menghitung jumlah total ST untuk GPT dalam detik. 1 baris 030 harus mencerminkan data untuk seluruh periode, dan baris 031-033 - selama tiga bulan terakhir; baris 040 dan baris 020 dicadangkan untuk mengisi BCC yang sesuai. Baris 070 dari perhitungan dibentuk hanya oleh pemegang polis dengan tarif tambahan untuk OPS, dan baris 090 - oleh majikan yang membayar NE untuk keamanan tambahan.

Aturan untuk menyusun bentuk perhitungan untuk SV:

- Halaman judul diisi terlebih dahulu – data diambil dari SPT, kolom yang disediakan untuk jumlah halaman dikosongkan untuk saat ini.

- Selanjutnya, bagian 3 dari perhitungan premi asuransi diisi - di sini perlu untuk memasukkan informasi yang dipersonalisasi tentang semua orang yang diasuransikan yang terdaftar dalam periode pelaporan. Ini juga mereka yang, karena berbagai alasan, tidak menerima remunerasi, tetapi tetap menjadi staf majikan. Misalnya, cuti hamil; pengasuh anak, karyawan yang cuti tidak dibayar, dll.

- Kemudian isi subbagian. 1.1 dan 1.2 hingga detik. 1 - yaitu, kontribusi untuk OPS dan OMS. Ingat bahwa data harus cocok dengan yang dimasukkan dalam detik. 3.

- Untuk mencerminkan kontribusi untuk VNiM, Lampiran 2 untuk Sec. 1 - akrual ditunjukkan di sini, serta biaya asuransi yang dikeluarkan dan jumlah yang diganti oleh Asuransi Sosial. Jika ada manfaat pada periode tersebut, Lampiran 3 dan halaman 070 lampiran diisi tambahan. 2. Jika tidak, adj. 3 tidak diperlukan.

- Di bagian paling akhir, jumlah ringkasan diposting di bagian. 1 - berikut adalah kode OKTMO, kontribusi CCC, dan akrual untuk seluruh periode, termasuk untuk 3 bulan terakhir.

- Kesimpulannya, halaman yang telah diisi diberi nomor dengan metode kronologis, nomor yang dihasilkan ditempelkan pada halaman judul, kepala tertanggung mengesahkan EPCB dengan tanda tangan dan stempel pribadi.

Contoh pengisian perhitungan premi asuransi 2017

Berikut ini adalah contoh kompilasi ERSV selama 9 bulan. 2017. Format pengiriman tergantung pada jumlah staf tertanggung. Pengusaha dengan lebih dari 25 karyawan diharuskan melaporkan hanya dalam bentuk elektronik (pasal 10 Pasal 431 KUHP), yang lain juga dapat mengajukan perhitungan "di atas kertas". Jika kewajiban penyerahan dilakukan oleh perwakilan tertanggung, maka diperlukan surat kuasa yang diaktakan.

Saat mengirim laporan, pertama-tama perlu untuk memeriksa informasi yang ditentukan, karena jika ada kesalahan atau ketidakakuratan, EPRS tidak akan diterima dan protokol negatif akan diterima. Pada saat yang sama, pembayar dapat menerima dari IFTS persyaratan untuk memberikan penjelasan mengenai penggunaan tarif yang dikurangi atau refleksi dari jumlah yang tidak kena pajak. Misalnya, kode kesalahan 0400500003 berarti ketidakcocokan dalam perhitungan informasi pribadi untuk orang pribadi dengan database layanan pajak. Penyerahan NPWP, SNIL, atau nama lengkap yang salah kepada karyawan berarti penolakan untuk menerima laporan. Agar perhitungan dapat diterima, Anda harus memperbaiki informasi dan mengirim dokumen lagi.

Jika Anda menemukan kesalahan, sorot sepotong teks dan klik Ctrl+Enter.